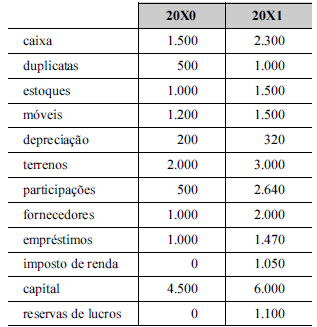

O balanço patrimonial comparativo de determinada empres...

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Comentários

Veja os comentários dos nossos alunos

O gabarito da banca foi caixa gerado no valor de R$ 3.120.

Todavia, não é possível chegar nesta resposta.

Vamos tentar fazer de dois modos (que devem gerar o mesmo resultado).

Variação de Caixa = FAO + – FAI +- FAF

Variação do Caixa = 2.300 – 1.500 = 800

Fluxo das atividades de financiamento

Novos empréstimos: 470 (Caixa Gerado)

Caixa Gerado: 470

Fluxo das atividades de investimento

Compra de móveis: 1.500 – 1.200 = 300 (Caixa Consumido)

Compra de terrenos: 3.000 – 2.000 = 1.000 (Caixa Consumido)

Compra de participações: 2.140 (Caixa Consumido)

Caixa consumido: -3.440

Agora é só jogar na equação:

800 = FAO – 3.440 + 470

FAO = 3.770

Agora, partindo da reconstrução do lucro líquido.

Lucro líquido ou vai para aumentar o capital, para reserva de lucros ou para dividendos.

A questão foi silente quanto ao pagamento de dividendos. Assim, teremos:

Lucro do exercício = 1.500 (aumento de capital) + 1.100 (reserva de lucros) = 3.600

Agora, é só fazer os ajustes:

Lucro líquido = 2.600

+ Depreciação = 120

Lucro ajustado = 2.720

Agora, vamos fazer o ajuste das contas patrimoniais:

Lucro ajustado = 2.720

– Aumento de estoque (500)

– Aumento de duplicatas (500)

+ Aumento de fornecedores 1.000

+ Aumento de IR 1.050

Fluxo Operacional = 3.770 (Caixa Gerado)

Portanto, somente com os dados informados (e a questão diz “com bases nessas informações”) é impossível chegar ao gabarito de R$ 3.120 de saldo gerado em caixa.

A questão, portanto, merece ser anulada.

Gabarito: Gerou R$ 3.120 em caixa.

Apesar do gabarito da banca ser geração de R$ 3.120, o Fluxo das Atividades Operacionais encontrado foi de R$ 2.270

Os Fluxos foram:

FAI:

Móveis: - 300

Terrenos: - 1.000

Participações: - 2.140

Caixa Consumido pela Atividade de Investimento: 3.440

FAF:

Empréstimos: 470

Capital: 1.500

Caixa Gerado pela Atividade de Financiamento: 1.970

Variação do Caixa no Período: 2.300 - 1.500 = 800

800 = FAO - 3.440 + 1.970

FAO = 2.270

Pri, o gabarito segundo o prof. Marcondes Fortaleza e o Feliphe Araujo é 2270.

NÃO se pode afirmar que o aumento de CS foi devido ao LLE

fonte: https://www.exponencialconcursos.com.br/wp-content/uploads/2018/11/Aula-Extra-Contabilidade-Resolu%C3%A7%C3%A3o-ACE-TCE-MG-Cont%C3%A1bil-v1.pdf

A questão foi anulada. Vejam o gabarito definitivo no site do CESPE (Conhecimentos especializados para o cargo 3 - Questão 65):

http://www.cespe.unb.br/concursos/tce_mg_18/arquivos/GAB_DEFINITIVO_418_TCEMG_C_ESPEC_003_01.PDF

Já solicitei a revisão pelo QCONCURSOS

Fluxo de Caixa das Atividades Operacionais

duplicatas (500)

estoques (500)

depreciação 120

fornecedores 1.000

imposto de renda 1.050

reservas de lucros 1.100 (lucro liquido)

TOTAL 2.270

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo