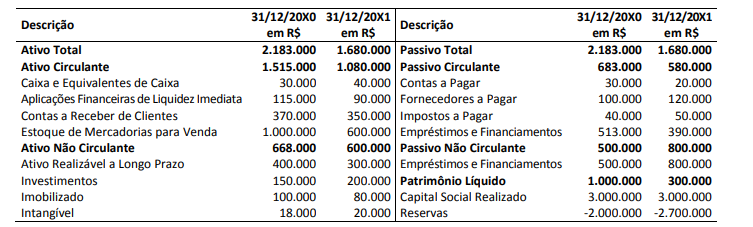

Uma empresa apresentou os seguintes Balanços Patrimoniais en...

Uma empresa apresentou os seguintes Balanços Patrimoniais encerrados em 31/12/20X0 e 31/12/20X1.

Considerando apenas os dados apresentados, assinale a alternativa correta.

Comentários

Veja os comentários dos nossos alunos

Trata-se de índices sobre o capital de giro e necessidade de financiamento. Então, temos:

Ativo circulante (AC), Passivo circulante (PC), Ativo circulante operacional (ACO), Passivo circulante operacional (PCO), Capital de giro líquido (CGL), Necessidade de investimento giro (NIG).

CGL=AC-PC

- CGL (X10)=1.515.000-683.000=R$ 832.000

- CGL (X11)=1.080.000-580.000=R$ 500.000

CGL=(X11)- (X11)= R$ 500.000-R$ 832.000=(R$ 332.000)

NIG=ACO(Contas a Receber+ Estoque)-PCO(Contas a Pagar+ Fornecedores+ Impostos a Pagar)

- NIG (X10)=( 370.000+1.000.000)–(30.000+ 100.000+40.000)=R$ 1.200.000

- NIG (X11)=( 350.000+600.000)–(20.000+120.000+50.000)=R$ 760.000

NIG= NIG (X10)-NIG (X11)=R$ 760.000-R$ 1.200.000=(R$ 440.000)

Resolução:

a. O Capital de Giro Líquido diminuiu em R$ 332.000,00 de 20X0 para 20X1.

Certo: conforme a explanação acima.

b. O Capital de Giro Líquido aumentou em R$ 108.000,00 de 20X0 para 20X1.

Errado: vide item a.

c. A Necessidade de Capital de Giro aumentou em R$ 440.000,00 de 20X0 para 20X1.

Errado: a NIG não aumento, mas reduziu.

d. A Necessidade de Capital de Giro aumentou em R$ 1.200.000,00 de 20X0 para 20X1.

Errado: vide item c.

Gabarito A

Gabarito: A

Capital de Giro Líquido: Ativo Circulante - Passivo Circulante

AC = 1.515,00 - 1.080 = 435,00 (diminuiu)

PC = 683,00 - 580,00 = 103,00 (aumentou)

CGL = 332,00 (resultado da diminuição)

1. Definição de Capital de Giro Líquido (CGL)

O Capital de Giro Líquido (CGL) é calculado como a diferença entre o Ativo Circulante (AC) e o Passivo Circulante (PC):

- CGL = Ativo Circulante − Passivo Circulante

2. Cálculo do CGL em 31/12/20X0:

- Ativo Circulante (AC): R$ 1.515.000

- Passivo Circulante (PC): R$ 683.000

CGL em 20X0 = 1.515.000 − 683.000 = 832.0003. Cálculo do CGL em 31/12/20X1:

- Ativo Circulante (AC): R$ 1.080.000

- Passivo Circulante (PC): R$ 580.000

CGL em 20X1 = 1.080.000 − 580.000 = 500.0004. Variação no CGL:

A variação do CGL de 20X0 para 20X1 é:

- Variação do CGL = CGL em 20X1 − CGL em 20X0

- Variação do CGL = 500.000 − 832.000 = −332.000

O CGL diminuiu em R$ 332.000,00.

5. Análise das alternativas:

- A. O Capital de Giro Líquido diminuiu em R$ 332.000,00 de 20X0 para 20X1.✅ Correta. Como calculado, a diminuição foi exatamente R$ 332.000,00.

- B. O Capital de Giro Líquido aumentou em R$ 108.000,00 de 20X0 para 20X1.❌ Errada. O CGL diminuiu, não aumentou, e o valor não corresponde ao cálculo.

- C. A Necessidade de Capital de Giro aumentou em R$ 440.000,00 de 20X0 para 20X1.❌ Errada. A questão não fornece informações sobre a Necessidade de Capital de Giro (NCG), que depende do Ativo Operacional e Passivo Operacional.

- D. A Necessidade de Capital de Giro aumentou em R$ 1.200.000,00 de 20X0 para 20X1.❌ Errada. Assim como a alternativa C, a questão não permite calcular a NCG.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo