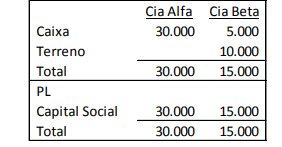

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços p...

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em 01/01/X1, a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800. Na data, o valor de mercado do terreno

é de R$ 12.000 e na negociação foi atribuído um valor de R$ 5.000 para a marca da empresa. Assinale o valor da conta

“Participações de não Controladores” no balanço patrimonial consolidado em 01/01/X1 com base na NBC TSP 17 –

Demonstrações Contábeis Consolidadas, considerando apenas os dados apresentados.

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com a NBC TSP 17:

“Participação de não controlador é a parte do patrimônio líquido da controlada não atribuível, direta ou indiretamente, à controladora."

Notem que a Cia Alfa adquiriu 90% da Cia Beta, logo, os participantes não controladores terão 10% de participação.

Fazendo uma regra de três:

90% da Cia Beta é igual a R$ 19.800,00

10% da Cia Beta é igual a X.

X = R$ 2.200,00.

Outra forma de realizar o cálculo é que os participantes não controladores possuem 10% da Cia Beta e ela deve ser avaliada ao valor justo.

Valor contábil da Cia Beta R$ 15.000,00

+ Valor justo do terreno R$ 2.000,00 ( R$ 12.000,00 – R$ 10.000,00)

+ Marca R$ 5.000,00

= Valor justo da Cia Beta R$ 22.000,00

10% de R$ 22.000,00 = R$ 2.200,00

Logo, a participação dos não controladores é de R$ 2.200,00.

Gabarito do Monitor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

NBC TSP 18 – Investimento em Coligada e em Empreendimento Controlado em Conjunto.

35. [...] Na aquisição do investimento, qualquer diferença entre o custo do investimento e a participação da entidade no valor justo líquido dos ativos e passivos identificáveis da investida deve ser contabilizada como segue:

(a) quando a entidade tiver incluído goodwill relativo ao investimento em coligada ou em empreendimento controlado em conjunto no valor contábil do investimento, a amortização desse ágio por expectativa de rentabilidade futura não é permitida;

(b) qualquer excedente da participação da entidade no valor justo líquido dos ativos e dos passivos identificáveis da investida sobre o custo do investimento deve ser incluído como receita na determinação da participação da entidade no resultado do período da coligada ou do empreendimento controlado em conjunto no período em que o investimento for adquirido.

(=) Preço Pago R$ 19.800

(+) Ativo a VR Justo (Caixa+Terreno+Marca)=5.000+R$ 12.000+5.000=R$ 22.000

(-) Passivo a VR Justo)=0,00

(-) Não Controladores (R$ 22.000*10%)=R$ 2.200

(=) VR Justo dos Ativos Líquidos=R$ 19.800

- Controladores (R$ 22.000*90%)=R$ 19.800

Gab. D

NBC TSP 17 – Demonstrações Contábeis Consolidadas

47. A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Resposta: alternativa D.

Comentário da professora Eliane Reis (momentodeestudar.com.br):

http://momentodeestudar.com.br/questao-44-cfc-2019-2exame-de-suficiencia/

O enunciado disse que a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800.

Precisamos encontrar a participação dos não controladores.

90% de participação —————– R$ 19.800

100% de participação —————- X

X = 100% x R$ 19.800

90%

X = R$ 22.000

Se a participação dos não controladores representa o restante da participação dos controladores.

Temos então que a participação dos controladores é de 90% e a dos não controladores será então a diferença dos 100% ou seja 10%.

Participação dos Não Controladores = R$ 22.000 x 10% = R$ 2.200

Comentário do professor Gabriel Rabelo (cfcdeaaz.com):

https://cfcdeaaz.com/questao-32-comentada-crc-2019-2-2/

A Cia Alfa pagou R$ 19.800 por 90% de participação em Beta.

Mas a participação deve ser avaliada a valor justo.

Vejam que o terreno tem um valor de R$ 10.000,00 e foi avaliado a R$ 12.000,00, ou seja, um ágio de 2.000,00.

Quanto à marca, tem valor de R$ 0,00, e foi avaliada a R$ 5.000,00.

Você está adquirindo 90% de Beta. O valor dos ativos de Beta é 15.000. Portanto, você está adquirindo 15.000 x 90% = R$ 13.500,00.

O valor de mercado será os R$ 15.000 + 5.000 (a mais pelo terreno) + 5.000 (pela marca) = R$ 22.000,00.

Todavia, esse é o valor de mercado para 100%. Estamos adquirindo apenas 90%.

R$ 22.000,00 x 90% = R$ 19.800,00.

Este é exatamente o valor pago. Ou seja, pagamos exatamente o valor de mercado.

Portanto, na consolidação, fica assim:

– Participação dos controladores: R$ 22.000,00 x 90% = R$ 19.800,00.

– Participação dos não controladores: R$ 22.000,00 x 10% = R$ 2.200,00.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo