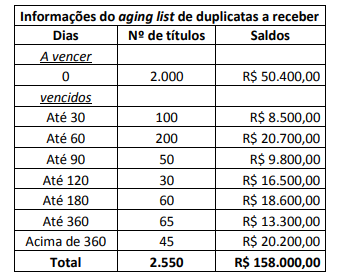

A Cia Opção S/A não constitui Provisão para Créditos de Liqu...

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar

que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

- Gabarito Comentado (1)

- Aulas (7)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Na narrativa, a banca informa que a Cia. não constitui provisão.

Considerando que o prazo médio de recebimento de clientes é de 120 dias, qualquer valor a receber com prazo superior a este representa risco no recebimento. Sendo assim, o auditor deve recomendar a constituição de provisão para todos os valores vencidos com mais de 120 dias.

Vamos calcular o valor da perda estimada para créditos de liquidação duvidosa.

Créditos vencidos até 180 dias 18.600

Créditos vencidos até 360 dias 13.300

Créditos vencidos acima de 360 dias 20.200

Total 52.100

O valor do ativo não está subavaliado e, sim, super avaliado, no valor da PCLD não constituída.

Gabarito do professor : Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Os Comentários da Susana Batista no youtube complica o simples.

Prazo = 120;

Na tabela, os que passaram de 120, você soma.

Algumas considerações para ajudar.

Se não foi constituído o PCLD então ativo está superavalidado.

Isso já elimina a A e B.

Fora isso faça o que o Rafael Góis Silva falou.

De cara, podemos eliminar as letras A e B. Se determinado valor não foi ajustado, então isso implica dizer que o ativo está superavaliado, e não subavaliado.

O critério adotado pelo examinador merece críticas. Ele simplesmente somou todos os saldos superiores a 120 dias e somou.

Isso implica dizer que você não receberia qualquer crédito daqueles. Está errado. Seria prudente fazer uma estimativa razoável e real da situação.

Até 180 60 R$ 18.600,00

Até 360 65 R$ 13.300,00

Acima de 360 45 R$ 20.200,00

R$ 52.100,00.

O PRAZO MÉDIO DE RECEBIMENTO É DE 120 DIAS, NESSE CASO, VOCÊ SÓ IRÁ SOMAR O QUE PASSAR DESSE PRAZO, OU SEJA:

(+)18.600,00

(+)13.300,00

(+)20.200.00

= 52.100,00

PORTANTO, O AUDITOR DEVERÁ CONSTITUIR UMA PCLD EM 52.100,00.

GABARITO: LETRA ''D''

LETRA C

Na narrativa, a banca informa que a Cia. não constitui provisão.

Considerando que o prazo médio de recebimento de clientes é de 120 dias, qualquer valor a receber com prazo superior a este representa risco no recebimento. Sendo assim, o auditor deve recomendar a constituição de provisão para todos os valores vencidos com mais de 120 dias.

Vamos calcular o valor da perda estimada para créditos de liquidação duvidosa.

Créditos vencidos até 180 dias 18.600

Créditos vencidos até 360 dias 13.300

Créditos vencidos acima de 360 dias 20.200

Total 52.100

O valor do ativo não está subavaliado e, sim, super avaliado, no valor da PCLD não constituída.

Prof. QC

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo