Um estatístico foi contratado para modelar uma série de pr...

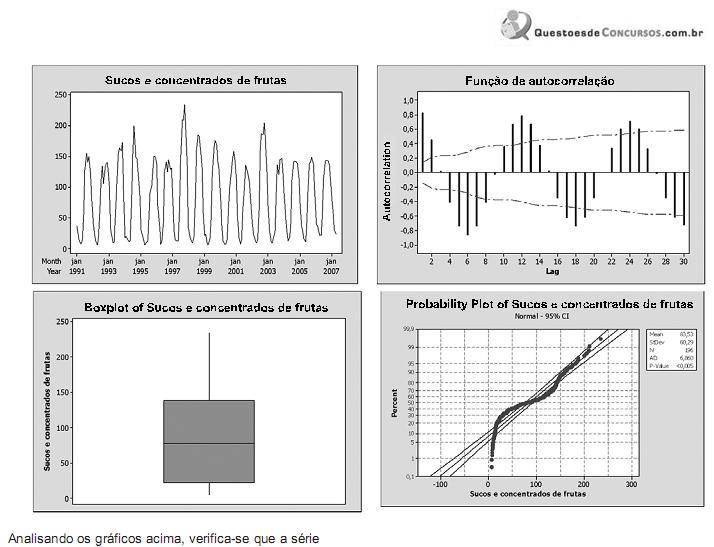

Analisando os gráficos acima, verifica-se que a série

Comentários

Veja os comentários dos nossos alunos

Eu respondi adotando os direcionamentos abaixo.

Ao analisar a questão percebi que não tem outliers (vide quadro 3), sendo assim a resposta poderia estar nas letras b,c,e. E posso desconsiderar letras a,d. Também no quadro 1, pode-se observar que não há tendência crescente. Então posso descartar letra a.

Também no quadro 1 podemos descartar lera b, pois não demonstra tendência decrescente.

Sobra c,e!

Também analisando quadro 1, não se pode afirmar que é tendência decrescente. Descartamos letra c.

Sobra somente letra e.

- Estacionária quando suas características estatísticas (média, variância, autocorrelação, …) são constantes ao longo do tempo. Sua série temporal permanecem constantes, independentemente do ponto no tempo em que estamos analisando.

- Sazonal se refere ao que é temporário, ou seja, típico de determinada estação ou época

- Outliers são dados que se diferenciam drasticamente de todos os outros, extremos, anormais

Para verificar se uma série temporal é sazonal, você pode seguir alguns passos e técnicas. Aqui estão algumas abordagens comuns:

- Análise Visual: Plote a série temporal e observe se há padrões repetitivos em intervalos regulares (por exemplo, mensal, trimestral, anual). Gráficos de decomposição também podem ajudar a visualizar tendências e sazonalidades.

- Decomposição da Série Temporal: Utilize técnicas como a decomposição clássica ou a decomposição STL (Seasonal and Trend decomposition using Loess). Essas técnicas separam a série em componentes de tendência, sazonalidade e ruído.

- Teste de Sazonalidade: Existem testes estatísticos que podem ajudar a identificar sazonalidade. Por exemplo:

- Teste de Dickey-Fuller Aumentado (ADF): Pode ser usado para verificar se a série temporal tem uma raiz unitária, o que pode indicar a presença de sazonalidade.

- Teste de Kwiatkowski-Phillips-Schmidt-Shin (KPSS): Pode ser utilizado para verificar a presença de uma tendência estocástica, o que também pode estar relacionado à sazonalidade.

Correlação e Função de Correlação Cruzada: Calcule a função de autocorrelação (ACF) e a função de autocorrelação parcial (PACF). Padrões de autocorrelação que se repetem com uma certa periodicidade podem indicar sazonalidade.

Modelagem: Aplique modelos que incorporam componentes sazonais, como o modelo SARIMA (Seasonal Autoregressive Integrated Moving Average). Ajustar um modelo SARIMA e verificar a adequação do modelo pode ajudar a identificar e confirmar a sazonalidade.

A combinação dessas técnicas geralmente fornece uma visão clara sobre a presença de sazonalidade em uma série temporal.

Em nossa questão, vemos padrões se repetindo no primeiro gráfico superior, indicando assim uma sazonalidade. Também há repetição de padrões nos gráficos de autocorrelação.

Para verificar se uma série temporal é estacionária, você pode usar várias abordagens e testes. Aqui estão alguns métodos comuns:

Análise Visual:

- Gráficos de Séries Temporais: Plote a série e observe se a média e a variância parecem constantes ao longo do tempo. Mudanças visuais nas médias e variâncias podem sugerir não-estacionaridade.

- Gráficos de Autocorrelação (ACF): Um gráfico de ACF pode ajudar a identificar se a autocorrelação decai de forma rápida ou lenta. Séries estacionárias geralmente mostram um decaimento rápido.

Decomposição da Série Temporal:

- Decompor a série em tendência, sazonalidade e resíduo. Se a série de resíduos após a remoção da tendência e sazonalidade for estacionária, a série original pode ser considerada estacionária.

Teste de Dickey-Fuller Aumentado (ADF):

- Este é um teste estatístico para verificar a presença de uma raiz unitária. A hipótese nula do teste ADF é que a série possui uma raiz unitária (ou seja, não é estacionária). Se o valor p for menor que o nível de significância (por exemplo, 0,05), você rejeita a hipótese nula e conclui que a série é estacionária.

Teste de Kwiatkowski-Phillips-Schmidt-Shin (KPSS):

- O teste KPSS testa a hipótese nula de que a série é estacionária em torno de uma tendência determinística. Se o valor p for menor que o nível de significância, você rejeita a hipótese nula e conclui que a série não é estacionária.

Teste de Phillips-Perron (PP):

- Semelhante ao teste ADF, o teste Phillips-Perron também verifica a presença de raízes unitárias e pode ser usado como uma alternativa ou complemento ao teste ADF.

Análise de Estacionaridade de Variância:

- Teste de Levene ou Bartlett: Pode ser usado para verificar se a variância é constante ao longo do tempo. Se a variância mudar, a série pode não ser estacionária.

Transformações e Diferenciação:

- Se a série não for estacionária, você pode aplicar transformações (como logaritmo ou raiz quadrada) ou diferenciação para torná-la estacionária. A diferenciação de ordem superior pode ajudar a remover tendências e tornar a série estacionária.

Combinar esses métodos e testar a série usando diferentes técnicas pode fornecer uma visão abrangente sobre a estacionaridade da série temporal.

Para identificar outliers em uma série temporal, você pode usar uma combinação de métodos visuais e estatísticos. Aqui estão algumas abordagens comuns:

Análise Visual:

- Gráficos de Séries Temporais: Plote a série temporal e observe pontos que se desviam significativamente da tendência geral. Outliers podem aparecer como pontos que estão muito acima ou abaixo da faixa normal dos dados.

- Gráficos de Boxplot: Um boxplot pode mostrar visualmente os valores que estão fora dos limites normais de dispersão. Valores que estão fora dos "bigodes" do boxplot são considerados outliers.

Métodos Estatísticos:

- Desvio Padrão: Calcule o desvio padrão da série e identifique pontos que estão a mais de 2 ou 3 desvios padrão da média. Esses pontos podem ser considerados outliers.

- Z-Score: Calcule o z-score para cada ponto na série. Pontos com um z-score muito alto ou baixo (por exemplo, maior que 2 ou menor que -2) podem ser considerados outliers.

- Método IQR (Intervalo Interquartílico): Calcule o intervalo interquartílico (IQR) e identifique pontos que estão fora da faixa Q1−1.5×IQR a Q3+1.5×IQR, onde Q1 e Q3 são o primeiro e terceiro quartis, respectivamente.

Modelagem e Resíduos:

- Modelos ARIMA: Ajuste um modelo ARIMA à série temporal e analise os resíduos. Outliers podem aparecer como grandes desvios nos resíduos.

- Modelo de Suavização Exponencial: Ajuste um modelo de suavização exponencial e examine os resíduos para identificar outliers.

Métodos de Detecção de Anomalias:

- Métodos Estatísticos: Aplicar técnicas estatísticas específicas para detecção de anomalias, como o método de Grubbs, que é utilizado para detectar um outlier em um conjunto de dados.

- Métodos de Machine Learning: Algoritmos como Isolation Forest, Local Outlier Factor (LOF) ou algoritmos baseados em redes neurais podem ser usados para detectar outliers em séries temporais.

Transformações e Filtragem:

- Transformações de Dados: Aplicar transformações nos dados (como logaritmo ou raiz quadrada) pode ajudar a identificar outliers que não são evidentes na escala original dos dados.

- Filtros de Suavização: Aplicar filtros de suavização para destacar pontos que se desviam significativamente do comportamento esperado da série.

Usar uma combinação desses métodos pode ajudar a identificar e confirmar a presença de outliers em uma série temporal.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo