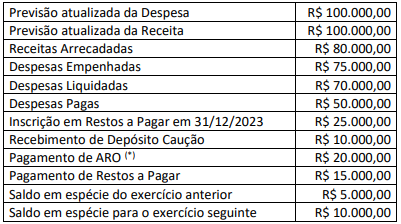

Um município apresentou as informações a seguir referentes a...

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

(*) Operações de crédito por antecipação de receitas orçamentária

Considerando somente os dados apresentados, o Balanço Financeiro

de 2023 evidenciará um resultado financeiro de

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Nunca sei resolver esse tipo de questão.......

GABARITO LETRA C

Conforme item 3 da Parte V do MCASP

o resultado financeiro do exercício pode ser apurado de duas formas

Saldo em Espécie para o Exercício Seguinte

(-) Saldo em Espécie do Exercício Anterior.

OU

Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

= Resultado Financeiro do Exercício

Pelos dados da questão é possivel resolver das duas formas

1- (que seria o metodo mais rápido e indicado na hora da prova, se for possível)

Saldo em Espécie para o Exercício Seguinte 10.000

(-) Saldo em Espécie do Exercício Anterior - 5000

= Resultado Financeiro do Exercício - 5000

Da segunda forma existem alguns dados importante.

a) Observar que no caso de resolver pelo método 2 é bem util entender a IPC 06 – Metodologia para Elaboração do Balanço Financeiro já que os registros para essa demonstração são advindos, no caso da receita, da conta contábil 6.2.1.2.0.00.00 (receita realizada) com a devida dedução por meio da conta 6.2.1.3.0.00.00 (deduções da receita corrente, quando houver), enquanto a despesa vem da conta 6.2.2.1.3.00.00 (crédito utilizado) que compreende o somatório dos valores referentes aos créditos orçamentários empenhados.

b) Observar a Lei nº 4.320/1964 Art. 103 [...] Parágrafo único que dispõe que Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

c) Observar que as Operações de crédito, em regra são receitas orçamentárias. As operações de crédito por antecipação de receita orçamentária (ARO) são exceção e classificam-se como ingressos extraorçamentários, por determinação do parágrafo único do art. 3o da Lei no 4.320/1964, por não representarem novas receitas no orçamento.

d) a questão deu o valor do RP inscrito no exercício, em 31-12-2023 no valor de 25.000. Já vi casos em que essa informação não está disponível, então você precisa apurar. No caso da questão a Despesa Empenhada de 75.000 menos a Despesa Liquidada de 70.000 resulta em um RPNP de 5.000. A Despesa Liquidada de 70.000 Menos a Despesa Paga de 50.000 resulta em um RPP de 20.000, sendo um total de 25.000 dos RP, conforme informado pela questão.

Logo, pelo metodo 2 ficaria assim-

Receitas Orçamentárias -(arrecadada) - 80.000

(+) Recebimentos Extraorçamentários - 35.000

Deposito em caução - 10.000

Inscrição de RP em 31-12-2023- 25.000

(-) Despesa Orçamentária -empenhada - 75.000

(-) Pagamentos Extraorçamentários - 35.000

Pagamento de ARO - 20.000

Pagamento de RP - 15.000

= Resultado Financeiro do Exercício - 5.000

Balanco Financeiro = Receitas arrecadadas - despesas empenhadas

Isto é:

80.000 - 75.000 = + 5000

Como o uso de parêntese no balanço financeiro denota valor negativo, e a conta resultou valor positivo, então a resposta é 5.000, sem o uso de parêntese.

GABARITO: C) 5.000.

Pela forma mais simples:

Saldo Exercício Anterior + INGRESSOS - DISPÊNDIOS = Saldo do Exercício Seguinte

Sendo que Ingressos - Dispêndio é justamente o Resultado Financeiro

Assumindo (I-D) como uma variável Y que desejamos encontrar, teremos:

5.000 + Y = 10.000

Y = Resultado Financeiro = Ingressos - Dispêndios = 5.000

Bons estudos!

Se começou o ano com 5000 do exercício anterior e terminou com 10000... temos um resultado financeiro superavitario de 5000.

Ps: não pode ser chamado de Supervit Financeiro, pois esse é apurado no BP e serve de fonte de abertura para créditos adicionais.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo