Determinada empresa financiou um item para seu imobil...

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

- Gabarito Comentado (1)

- Aulas (10)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

A questão está considerando as despesas financeiras do período como custo inicial atribuível ao ativo para fins de cálculo do valor depreciação, imagino que isso seja custo indireto não devendo entrar no cálculo da depreciação.

Olá, colegas

Uma sugestão de recurso para a prova de Auditor Fiscal.

Gabarito preliminar: C

O cálculo da depreciação acumulada é o seguinte:

Imobilizado R$ 200.000,00

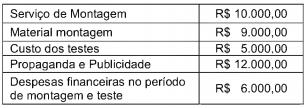

Serviços de Montagem R$ 10.000,00

Material de Montagem R$ 9.000,00

Custos de Testes R$ 5.000,00

Despesas financeiras no período de montagens e testes R$ 6.000,00

Total R$ 230.000,00

Custo do imobilizado: $230.000,00

(-) Valor residual: ($ 20.000,00)

Valor Depreciável: $210.000,00

Depreciação anual: $210.000,00 / 7 anos = $30.000,00

Depreciação acumulada: $30.000,00 x 3 anos = $90.000,00

Ocorre que as despesas financeiras devem ser incluídas no custo dos Ativos Qualificáveis.

Conforme o Pronunciamento Técnico CPC 20 – Custos de Empréstimos:

“Ativo qualificável é um ativo que, necessariamente, demanda um período de tempo substancial para ficar pronto para seu uso ou venda pretendidos.”

“8. A entidade deve capitalizar os custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de ativo qualificável como parte do custo do ativo. A entidade deve reconhecer os outros custos de empréstimos como despesa no período em que são incorridos.”

A questão não menciona que o ativo em tela é um ativo qualificável.

Também não menciona que o referido ativo demorou um “período de tempo substancial para ficar pronto”.

Lembramos que a entidade deve reconhecer os outros custos de empréstimos como despesa no período em que são incorridos.

Se excluirmos as despesas financeiras do custo do imobilizado, não há resposta:

Custo do Imobilizado R$ 200.000,00

Serviços de Montagem R$ 10.000,00

Material de Montagem R$ 9.000,00

Custos de Testes R$ 5.000,00

Total R$ 224.000,00

Custo do imobilizado: $224.000,00

(-) Valor residual: ($ 20.000,00)

Valor Depreciável: $204.000,00

Depreciação acumulada: ($204.000,00 / 7) x 3 = $87.428,57

Assim, considerando que a questão não menciona se o ativo é qualificável ou não, solicitamos a ANULAÇÂO da questão.

http://www.estrategiaconcursos.com.br/blog/iss-salvador-sugestao-de-recurso-de-contabilidade/

letra C, ou seja publicidade e propaganda não incorre no custo de instalação por ser tratar de um imobilizado.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo