Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Be...

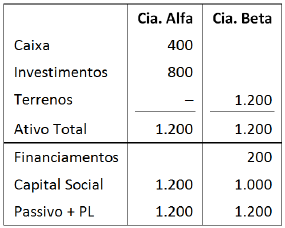

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra C

Devemos eliminar da consolidação os valores dos Investimentos da Cia Alfa na Cia Beta.

"NBC T 8 - 8.2.10 - Das demonstrações contábeis consolidadas são eliminados:

a) os valores dos investimentos da controladora em cada controlada e o correspondente valor no patrimônio líquido da controlada;

b) os saldos de quaisquer contas decorrentes de transações entre as entidades incluídas na consolidação;

c) as parcelas dos resultados do exercício, do patrimônio líquido e do custo de ativos de qualquer natureza que corresponderem a resultados ainda não realizados de negócios entre as entidades, exceto quando representarem perdas permanentes."

Logo:

PL Consolidado = 1200+1000-800 = 1400

bons estudos

Renato, obrigada por seus comentários, são muito esclarecedores. Que Deus te abençoe.

1) Apesar de que a NBC T 8 está revogada, trechos do que ela diz ainda vale e são mais detalhados, por isso, vale a pena a leitura, com precaução.

A atual norma vigente nesse assunto é a NBC TG 36 Demonstrações Consolidadas.

2) Como ficou dentro do mesmo grupo econômico, o lucro (de 300) é totalmente eliminado. A venda de ativo (terreno) somente gera lucro (a ser reconhecido nas demonstrações consolidadas) se a Controladora efetuar para terceiros. Nesse caso, ela poderá auferir lucro de 300; ou mais que esse valor; ou menos ou até prejuízo; é independente do "lucro" da controlada.

"B86. Demonstrações consolidadas devem:

(a) combinar itens similares de ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora com os de suas controladas;

(b) compensar (eliminar) o valor contábil do investimento da controladora em cada controlada e a parcela da controladora no patrimônio líquido de cada controlada (a NBC TG 15 explica como contabilizar qualquer ágio correspondente);

(c) eliminar integralmente ativos e passivos, patrimônio líquido, receitas, despesas e fluxos de caixa intragrupo relacionados a transações entre entidades do grupo

(resultados decorrentes de transações intragrupo que sejam reconhecidos em ativos, tais como estoques e ativos fixos, são eliminados integralmente).

Os prejuízos intragrupo podem indicar uma redução no valor recuperável de ativos, que exige o seu reconhecimento nas demonstrações consolidadas".

No processo de consolidação, a primeira coisa que deve ser lembrada é a exclusão da parcela relativa ao investimento e os lucros não realizados. Óbvio que existem outras regras, mas essas duas são cobradas com regularidade nas provas, principalmente da FGV.

Rapidamente, poderíamos fazer o seguinte:

Soma dos PL = R$ 1.200 + R$ 1.000 = R$ 2.200

Exclusão do investimento

R$ 2.200 - R$ 800 = R$ 1.400

Certo, mas e a venda do terreno?

Veja que a operação de venda foi INTRAGRUPO, ou seja, entre as entidades que consolidamos. Se considerar o lucro da operação, teríamos um prejuízo para a informação contábil, pois esse lucro não existe no balanço consolidado.

Se houvesse terceiros no negócio teríamos um impacto no resultado.

Portanto, a consolidação se resumiu a soma dos ativos e passivos exigíveis menos os investimentos.

Ricardo Hasse

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo