Analise as contas relacionadas no quadro abaixo, encontradas...

A opção a seguir que classifica corretamente as contas apresentadas é:

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (11)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra E

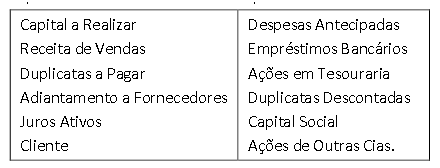

Conta Classificação Saldo

Capital a Realizar Retificadora do PL - Patrimonial Devedor

Receita de vendas Receita – Resultado Credor

Duplicatas a Pagar Passivo Exigível – Patrimonial Credor

Adiantamento a Fornecedores Ativo – Patrimonial Devedor

Juros Ativos Receita – Resultado Credor

Clientes Ativo – Patrimonial Devedor

Despesas Antecipadas Ativo – Patrimonial Devedor

Empréstimos Bancários Passivo Exigível – Patrimonial Credor

Ações em Tesouraria Retificadora do PL - Patrimonial Devedor

Duplicatas Descontadas Passivo Exigível – Patrimonial Credor

Capital Social Patrimônio Líquido (PL) Credor

Ações de Outras Cias. Ativo – Patrimonial Devedor

bons estudos

nao entendo como indentificar o tipo de saldo

É importante observar que os termos Crédito e Débito para lançamentos são referentes as contas e não a empresa.

CONTAS DEVEDORAS: Alteram a maior o valor do Ativo e Despesas

CONTAS CREDORAS: Alteram a maior o valor do Passivo, Patrimônio Líquido e Receitas.

CONTAS DE RETIFICAÇÃO: Podem ser do ativo, passivo e PL, eles apresentam saldos inversos por serem redutoras de contas vinculadas. - http://www.okconcursos.com.br/apostilas/apostila-gratis/116-contabilidade/218-contas-retificadoras#.V3E-2GgrLIU

CONTAS DO ATIVO

Ativo Circulante (curto prazo)

Caixa

Banco conta movimento

Aplicações financeiras

Depósitos bancários a vista

Duplicatas a receber

Clientes

Provisão para créditos de liquidação duvidosa(-)

Títulos a receber

Outras contas a receber

Juros a receber

Adiantamento a fornecedores

Estoques de produtos acabados / matéria-prima / mercadorias para revenda / produtos em elaboração / materiais / mercadoria em trânsito

Provisão para ajuste do valor de mercado(-)

Impostos a recuperar (ICMS, PIS, COFINS, IPI)

Adiantamento a terceiros

Adiantamento a funcionários

Aluguéis ativos a receber

Prêmio de seguros a vencer (ou a apropriar)

Aluguéis passivos a vencer (ou a apropriar)

Assinaturas ou anuidades a apropriar

Antecipação de comissões e prêmios

Juros passivos a vencer

Variações monetárias passivas a vencer

Honorários técnicos antecipados

Ativo não Circulante

Aplicações financeiras de LP

Depósitos bancários a LP

Duplicatas a receber a LP

Outras contas a receber de LP

Empréstimos, adiantamento ou vendas (a sociedades coligadas, a sociedades controladas, a diretores, a sócios, a acionistas, a participantes no lucro da empresa)

Empréstimo compulsório

Empréstimo para incentivo fiscal

Obras de arte

Investimento em ouro

Propriedades para investimento

Terrenos e imóveis para futura utilização

Participações societárias ou em outras empresas

Provisão para perdas prováveis na realização de investimentos(-)

Imóveis

Máquinas e equipamentos

Móveis e utensílios

Veículos

Ferramentas

Reflorestamento e florestamento

Minas e jazidas

Depreciação acumulada(-)

Exaustão acumulada(-)

Software

Fundo de comércio adquirido

Marcas

Patentes

Direito de exploração do serviço público

Direitos autorais

Licenças

Amortização acumulada(-)

CONTAS DO PASSIVO

Passivo Circulante (curto prazo)

Fornecedores

Duplicatas a pagar

Títulos a pagar (água, luz, telefone)

Prêmio de seguros a pagar

INSS a recolher (ou a pagar)

FGTS a recolher

Salários a pagar

Comissões a pagar

Financiamentos a pagar em Curto Prazo

Empréstimos a pagar

IRRF a recolher

IR a recolher (ou a pagar)

ISS a pagar

COFINS a recolher

ICMS a recolher

PIS a recolher

Impostos sobre vendas a pagar

CSLL a pagar

IRPJ a pagar

Provisão 13º salário (+FGTS E INSS

Provisão de férias (+ FGTS E INSS)

Juros ativos a vencer

Variações monetárias ativas a vencer

Aluguéis ativos a vencer

Comissões ativas a vencer

Aluguel a pagar

Outras contas a pagar

Lucros a distribuir

Encargos financeiros a apropriar

Adiantamento de Clientes

Passivo não Circulante

Fornecedores de LP

Financiamentos de LP

Duplicatas descontadas(-)

CONTAS DO PATRIMÔNIO LÍQUIDO

Capital Social

Reservas de capital

Reservas de correção monetária do capital realizado

Reserva de ágio na emissão de ações

Reserva de alienação de partes beneficiárias

Reserva de alienação de bônus de subscrição

Reserva de prêmio na emissão de debêntures

Reserva de doações e subvenções para invertimento

Ajustes de avaliação patrimonial

Reserva de lucros

Lucros ou prejuízos acumulados

Ações em Tesouraria

Prejuízos acumulados

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo