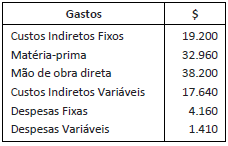

A Esperta Ltda. produz um único produto, mochilas. Em X1 for...

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

1) Custo Unitário das Mochilas pelo Custeio Variável (incorpora somente os custos variáveis ao produto):

- Matéria Prima: 32.960

- Mão de Obra Direta: 38.200

- Custos Indiretos Variáveis: 17.640

TOTAL: 32.960 + 38.200 + 17.640 = 88.800

CUSTO UNITÁRIO: 88.800 / 600 (quantidade produzida) = 148

2) Margem de Contribuição em X1:

Receita Total - Custos Variáveis - Despesas Variáveis = Margem Contribuição

(220 x 500) - (88.800 x 500/600) - 1.410 = 34.590

Assertiva correta: B

Bons Estudos!!!

As Despesas Variáveis não variam com a produção? Por que foi utilizado o total de despesas variáveis = 1410?

Gabriel, as despesas variam conforme a venda e não conforme a produção. Por isso não devemos alocá-las ao estoque. Lembre-se, DESPESA é um bem ou serviço consumido direta ou indiretamente para a OBTENÇÃO DE RECEITAS. EX. Comissão de vendedores. (Definição do livro Contabilidade de Custos, Eliseu Martins).

Questão doida. Para a classificação de fixo ou variável o custo é relacionado ao volume de produção. Achava q a Despesa tbm receberia essa classificação.

Na fórmula para se achar a PEC, a Desp.Var. marca presença no denominador, ou estou errado?

Leonardo Andrade, o seu entendimento foi igual ao meu: você pensou em análise volume/custo/lucro em que a gente supõe que toda a produção fosse vendida. Supusemos que as 600 mochilas produzidas foram vendidas. Estariamos calculando a margem potencial.

No entanto, na questão é dito que foram vendidas 500 mochilas e o conceito de margem de contribuição é a receita proporcionada pela quantidade efetivamente vendida (500) menos os custos e despesas variáveis dos produtos vendidos (500). Por isso que faz-se uma divisão 500/600 dos custos variáveis (mão de obra, custos indiretos variáveis e matéria prima), ou seja, custos de 5/6 de 88.800. Aqueles 1.410 são despesas variáveis com a venda efetiva, isto é, corresponde ao gasto na alienação dessas 500 mochilas. As outras 100 não geraram despesa com venda por que não foram vendidas, razão pela qual não se fez porcentagem nesse gasto.

Os outros 1/6 de 88.800 ficaram em estoque final das 100 mochilas não vendidas. Além disso, não geraram Receita de 220 x 600. A receita foi 500x220.

Tem uma demonstração sólida de um colega logo abaixo.

Repetindo, nós dois pensamos em análise de volume/custo/lucro e também acostumados a considerar que o que foi produzido foi tudo vendido.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo