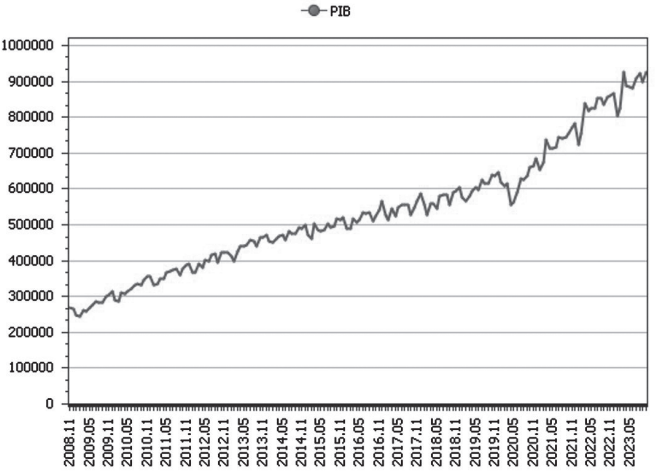

O site do Ipeadata traz dados sobre a evolução da estimativa...

Disponível em: http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=521274780&module=M. Acesso em: 17 dez. 2023. Adaptado.

Um pesquisador deseja modelar essa série, a partir de um modelo ARMA(p,q).

Esse modelo

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Letra C. Para modelar uma série temporal usando um modelo ARMA(p,q), é necessário que a série seja estacionária. Uma série estacionária é aquela em que suas propriedades estatísticas, como média, variância e autocovariância, não mudam ao longo do tempo.

Uma maneira comum de tornar uma série temporal estacionária é através da diferenciação. Isso envolve subtrair cada valor da série pelo valor anterior. Dependendo da presença de tendência e sazonalidade na série, pode ser necessário aplicar a diferenciação várias vezes.

Por exemplo, se tivermos uma série temporal yt, onde t é o tempo, podemos diferenciá-la uma vez aplicando a seguinte transformação:

Δyt=yt−yt−1

Isso nos dá a primeira diferença da série. Se a série ainda não for estacionária, podemos aplicar a diferenciação novamente:

Δ2yt=Δyt−Δyt−1

E assim por diante, até obtermos uma série estacionária.

Após tornar a série estacionária, podemos então aplicar técnicas de identificação de modelos para determinar os parâmetros p e q do modelo ARMA(p,q) que melhor se ajustam aos dados. Isso geralmente envolve a análise dos autocorrelações e autocorrelações parciais da série diferenciada para identificar os valores de p e q adequados.

A)é adequado para a modelagem da série, tendo em vista que a série é estacionária. errado, visto que a série não é estacionária, indicadores como PIB por natureza são não estacionário, isso é possível perceber pelo gráfico no qual não apresenta uma tendência constante isso é E(yt) diferente E(yt-1).

B) é adequado para a modelagem da série, tendo em vista que a série é cointegrada. errado, cointegração é processo no qual há uma tendência estocática comum entre duas séries e através de combinação linear é possível transformar duas séries não estacionárias em uma série estacionária.

C) só deve ser utilizado após torná-la estacionária, o que pode ser feito, por exemplo, diferenciando-se a série uma ou mais vezes. correto, modelo ARMA (p,q) só devem ser utilizados em séries estacionárias, dessa forma, deve-se diferenciar n vezes e testar através do Dickey-fuller aumentado, no qual verifica-se a não existência de raiz unitária, indicando a estacionaridade da série.

D) só deve ser utilizado caso se tenha descartada a existência de uma raiz unitária, já que séries com raiz unitária não se tornam estacionárias mediante diferenciação, devendo ser modeladas por modelos integrados, como o ARIMA(p,d,q). errado, a existência de raiz unitária implica não estacionaridade e portanto será preciso diferenciar a série primeiro para torna-lá estacionaria.

E) não é adequado, pois a série possui forte componente sazonal, e o modelo ARMA não consegue lidar com sazonalidade. errado, modelo ARMA pode ser adpatado para a sazonalidade através do modelo SARIMA.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo