Acerca do processo{Wt } mencionado no texto, assinale a opç...

Comentários

Veja os comentários dos nossos alunos

Essa questão nos remete a ideia intrínseca ao correlograma:

Para h = 1 temos um lag significativo (diferente de zero) e para h>1 os lags são zero na Função de Autocorrelação (FAC). Ao passo que na FACP há um decaimento exponencial. Caracterizando assim uma MA(1), que por sua natureza eh estacionário.

https://support.minitab.com/pt-br/minitab/21/help-and-how-to/statistical-modeling/time-series/how-to/partial-autocorrelation/interpret-the-results/partial-autocorrelation-function-pacf/

https://support.minitab.com/pt-br/minitab/21/help-and-how-to/statistical-modeling/time-series/how-to/autocorrelation/interpret-the-results/autocorrelation-function-acf/

A função de autocorrelação (FAC ou ACF, do inglês Autocorrelation Function) é uma medida estatística usada em análise de séries temporais para quantificar a correlação entre observações em um determinado intervalo de tempo. A ACF é uma ferramenta importante para entender a estrutura temporal de uma série, identificar padrões e auxiliar na modelagem e previsão de séries temporais.

A função de autocorrelação para um atraso (lag) h em uma série temporal Xt é definida pela seguinte fórmula:

ρ(h) = γ(h) /γ(0)

onde:

- ρ(h) é a autocorrelação no lag h,

- γ(h) é a função de autocovariância no lag h,

- γ(0) é a função de autocovariância no lag 0.

A autocorrelação é normalizada pela variância da série temporal para garantir que os valores estejam na faixa de -1 a 1. A autocorrelação é 1 no lag 0, pois está correlacionando a série consigo mesma no mesmo ponto no tempo.

A análise da função de autocorrelação pode ajudar a identificar padrões sazonais, tendências e ciclos em uma série temporal. Por exemplo:

- Padrões sazonais: Se a ACF mostra picos em intervalos regulares, pode indicar a presença de padrões sazonais.

- Tendências: Se a autocorrelação diminui lentamente, isso pode sugerir a presença de uma tendência.

- Aleatoriedade: Se a ACF mostra uma rápida queda para zero após o lag 0, a série temporal pode ser mais aleatória sem padrões significativos.

A ACF é frequentemente usada em conjunto com a função de autocorrelação parcial (FACP) para uma análise mais abrangente da estrutura temporal de uma série. A FACP isola a correlação específica entre duas observações, eliminando a influência das observações intermediárias. Ambas as funções são valiosas na modelagem e diagnóstico de séries temporais.

A função de autocovariância é uma medida estatística que quantifica a covariância entre valores de uma série temporal em relação a seus próprios valores em diferentes momentos no tempo. A autocovariância é frequentemente utilizada em análise de séries temporais para avaliar a relação linear entre observações em diferentes atrasos (lags). A função de autocovariância para um atraso (lag) h em uma série temporal Xt é dada pela seguinte fórmula:

γ(h)=Cov(Xt,Xt+h)

onde:

- γ(h) é a autocovariância no lag h,

- Cov representa a covariância,

- Xt e Xt+h são os valores da série temporal nos tempos t e t+h, respectivamente.

Se a série temporal é estacionária, a função de autocovariância γ(h) dependerá apenas do intervalo h e não do tempo absoluto t. Em outras palavras, a variabilidade ao longo do tempo é constante, e a autocovariância entre Xt e Xt+h é a mesma para qualquer t. Isso simplifica a análise de séries temporais estacionárias.

A autocovariância é frequentemente utilizada para calcular a função de autocorrelação (FAC) em séries temporais. A FAC é obtida normalizando a autocovariância pela variância da série temporal. A normalização ajuda a expressar a força da correlação em uma escala padronizada, permitindo comparações mais diretas entre diferentes séries temporais.

Em resumo, a função de autocovariância é uma medida importante para entender a dependência linear entre observações em diferentes pontos no tempo em uma série temporal.

O correlograma é uma representação gráfica da função de autocorrelação (FAC) ou da função de autocorrelação parcial (FACP) de uma série temporal. Ele é uma ferramenta essencial em análise de séries temporais e fornece informações visuais sobre a correlação entre observações em diferentes lags.

Existem dois tipos principais de correlogramas:

Correlograma da Função de Autocorrelação (FAC): Este tipo de correlograma exibe os valores da FAC para diferentes lags. Cada ponto no gráfico representa a autocorrelação em um determinado atraso. Os lags são representados no eixo horizontal, enquanto os valores da autocorrelação são representados no eixo vertical. As linhas horizontais são geralmente incluídas para indicar intervalos de confiança.

- Se a autocorrelação em um lag é significativamente diferente de zero, isso sugere uma possível dependência na série temporal naquele lag.

- A presença de padrões sazonais, tendências ou ciclos pode ser identificada por meio do correlograma da FAC.

Correlograma da Função de Autocorrelação Parcial (FACP): Este tipo de correlograma exibe os valores da FACP para diferentes lags. A FACP isola a correlação específica entre duas observações, eliminando a influência das observações intermediárias. Como no correlograma da FAC, cada ponto representa a autocorrelação parcial em um determinado atraso.

- A FACP ajuda a identificar a relação direta entre observações em diferentes lags, eliminando as influências indiretas.

O correlograma é uma ferramenta poderosa para diagnosticar a estrutura temporal de uma série temporal. Pode ser usado para identificar padrões, decidir sobre a ordem adequada de modelos de séries temporais (por exemplo, modelos ARIMA) e realizar diagnósticos sobre a adequação do modelo. O comportamento dos lags no correlograma pode indicar a necessidade de incluir termos adicionais no modelo ou ajustar a complexidade do modelo.

A função de autocovariância para um modelo autorregressivo de ordem 1, também conhecido como MA(1) ou média móvel de ordem 1, depende do parâmetro da média móvel (θ) e do atraso (lag) h. O modelo MA(1) é geralmente expresso da seguinte forma:

Xt=εt+θεt−1

- Xt é a observação no tempo tt,

- εt é um ruído branco com média zero e variância constante,

- θ é o parâmetro da média móvel.

A função de autocovariância γ(h) para um MA(1) é dada por:

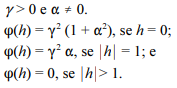

{(1+θ2)σ2,se h=0

θσ2,se h=1

0,para h>1

onde:

- σ2 é a variância do ruído branco.

Esta expressão indica que a autocovariância para o lag 0 é (1+θ2)σ2, para o lag 1 é θσ2, e para lags maiores que 1 é zero.

É importante notar que, para um MA(1), a autocovariância é diferente de zero apenas para lags 0 e 1. Isso significa que as observações em lags maiores que 1 são não correlacionadas. O valor da autocovariância no lag 1 é o único termo não nulo além do termo no lag 0.

LETRA D

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo