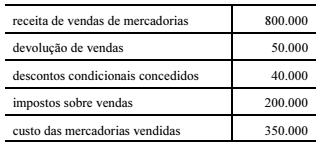

A tabela seguinte apresenta dados, em reais, retirados da d...

A tabela seguinte apresenta dados, em reais, retirados da demonstração do resultado do exercício de uma companhia no período de 20XX.

Considerando-se essa tabela, o valor da receita líquida relativo

ao período em questão é igual a

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (20)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que aborda conhecimentos sobre a Demonstração do Resultado do Exercício e nos pede o valor da receita líquida.

De acordo com Livro de Contabilidade 3D do Autor Sérgio Adriano:

“A Receita Líquida será a Receita Bruta diminuída de:

a) devoluções e vendas canceladas;

b) descontos concedidos incondicionalmente;

c) tributos sobre ela incidentes; e

d) valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do artigo 183 da Lei n. o 6.404, de 1976, das operações vinculadas à Receita Bruta.”

Receita de Vendas de Mercadorias R$ 800.000,00

- Devolução de Vendas R$ 50.000,00

- Impostos sobre Vendas R$ 200.000,00

= Receita Líquida de Vendas R$ 550.000,00

OBS: descontos condicionais concedidos e custo das mercadorias vendidas não entram no cálculo para encontrar a receita líquida.

Gabarito do Monitor: Letra E.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

GABARITO "E"

800.000 - VENDAS

(50.000) - Devoluções

(200.000) - Impostos

550.000 - VENDAS LIQUÍDAS

(350.000) - CMV

200.000 - LUCRO BRUTO

(40.000) - desconto condicional

160.000 - LUCRO LÍQUIDO

Na DRE,

Receita Operacional Bruta:

Vendas - 800.000

Prestação de serviços

(descontos incondicionais)

(devolução - 50.000)

(abatimentos)

(impostos dobre vendas - 200.000)

Ou seja 800.000 - 200.000 - 50.000 = 550.000, esse é o valor da Receita Operacional Líquida, portanto gabarito da questão.

Continuando a DRE, temos

Receita Operacional Líquida:

550.000

(CMV - 350.000)

Ou seja, 550.000 - 350.000 = 200.000 é o resultado com mercadorias ou o lucro bruto, não é isso o que pede a questão.

GABARITO: E

3. DESCONTO CONDICIONAL

O desconto condicional, para efeitos de tributação pelo ICMS, é aquele atrelado a uma condição futura, o qual integra a base de cálculo do imposto, de acordo com o artigo 18, inciso II, alínea “a”, do Livro Ido RICMS/RS.

A título de exemplo, segue a seguinte situação:

Um cliente adquire uma mercadoria pelo valor de R$ 500,00, com pagamento programado para 30 dias. O vendedor oferece um desconto de 10% na fatura se o cliente antecipar o pagamento para 15 dias. Assim, temos um desconto condicional, ou seja, condicionado à obrigação de pagar determinada quantia com antecedência, a ser realizada no futuro.

Quando o desconto é condicional, no valor dos produtos constará o valor integral da mercadoria, e o valor do desconto condicional integrará o valor da base de cálculo do ICMS.

4. DESCONTO INCONDICIONAL

Os descontos incondicionais são aquelas parcelas que ensejam a redução no preço de vendas, quando constam na nota fiscal de venda do bem ou da fatura de serviços os quais não dependem de evento posterior à emissão desses documentos, diferindo do desconto condicional, o qual estará atrelado a um evento futuro. O desconto incondicional é aquele concedido no ato da venda.

Esses descontos incondicionais não integram a base de cálculo do ICMS, conforme dispõe o artigo 19, inciso II, do Livro I do RICMS/RS.

A título de exemplo, segue a seguinte situação:

Quando o valor da mercadoria corresponder a R$ 100.000,00, sendo o desconto incondicional equivalente a R$ 30.000,00, o valor da base de cálculo do ICMS será de 70.000,00 (100.000,00 – 30.000,00).

Fonte: http://www.econeteditora.com.br/boletim_icms/bo-icms-rs/rs-16/Boletim-06/desconto.php

-Deduções (Desc. Incondicionais concedidos,Impostos,devolução de vendas,vendas canceladas, abatimentos sobre vendas)

=Receita liquida de vendas

Vendas: 800

-50.000

-200.000

=550.000 RECEITA LIQUIDA

Desconto Incondicional = Dedução das Vendas

Desconto Condicional = Despesa

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo