O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pe...

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o livro de Contabilidade 3D do Autor Sérgio Adriano:

“A Demonstração do Resultado Abrangente é formada, por sua vez, de três componentes:

- Resultado Líquido do Período;

- Outros Resultados Abrangentes; e

- Efeito de reclassificações dos Outros Resultados Abrangentes para o Resultado do Período.

Os "Outros Resultados Abrangentes" compreendem as receitas e as despesas que não são reconhecidas na Demonstração do Resultado do Exercício.

Os ajustes de reclassificação são valores reclassificados para o resultado do período corrente que foram reconhecidos como outros resultados abrangentes no período corrente ou em períodos anteriores."

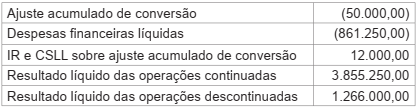

Resultado líquido das operações continuadas R$ 3.855.250,00

Resultado líquido das operações descontinuadas R$ 1.266.000,00

= Lucro Líquido do Período R$ 5.121.250,00

(-) Ajuste acumulado de conversão (R$ 50.000,00)

+ IR e CSSL sobre ajustes acumulado de conversão R$ 12.000,00

= Resultado Abrangente do Período R$ 5.083.250,00

Gabarito do Monitor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Trata-se do levantamento do resultado abrangente conforme o CPC 26.

"Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não sejam derivados de transações com os sócios na sua qualidade de proprietários.

Resultado abrangente compreende todos os componentes da “demonstração do resultado” e da “demonstração dos outros resultados abrangentes”'. (CPC 26)

Nos termos do item 81A, "A demonstração do resultado e outros resultados abrangentes (demonstração do resultado abrangente) devem apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

(a) o total do resultado (do período);

(b) total de outros resultados abrangentes;

(c) resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes".

Segundo o item 91 do CPC 26, "Os componentes dos outros resultados abrangentes podem ser apresentados:

(a) líquidos dos seus respectivos efeitos tributários; ou

(b) antes dos seus respectivos efeitos tributários, sendo apresentado em montante único o efeito tributário total relativo a esses componentes".

⟹ Resolução: o valor do Resultado Abrangente do período é:

(+) Resultado líquido das operações continuadas 3.855.250

(+) Resultado líquido das operações descontinuadas 1.266.000

(=) Resultado líquido das operações do exercício: 5.121.250

(-) Ajuste acumulado de conversão 50.000

(+) IR e CSLL sobre ajuste acumulado de conversão: 12.000 Obs.: gerou um direito para compensar no futuro.

(=) Resultado abrangente do período: 5.083.250

Gabarito: Letra D.

por que ele não utilizou as despesas líquidas?

sem explicação... despesa financeira líquida não é transação com os sócios, na qualidade de sócios, ou é ?

As despesas financeiras líquidas são normalmente apresentadas na Demonstração do Resultado do Período (DRP), pois estão diretamente relacionadas às operações financeiras da empresa, como juros pagos sobre empréstimos ou financiamentos e receitas financeiras (como juros sobre investimentos).

Sinceramente ainda não entendi... Segundo o CPC, o Resultado líquido das operações continuadas e descontinuadas são apresentadas no DRE. Portanto, o valor de despesas financeiras líquidas deveria ter sido considerado sim para cálculo do lucro líquido. E assim, chegarámos no valor final do Resultado Abrangente.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo