A forma geral de representar uma classe de séries temporais ...

Próximas questões

Com base no mesmo assunto

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Estatística |

Q2567324

Estatística

A forma geral de representar uma classe de séries temporais não estacionárias é o modelo utorregressivo integrado médias móveis de ordem (p, d, q), ou seja, ARIMA(p, d, q), em que p é o grau do polinômio aracterístico da parte autorregressiva Φ(B), q é o grau do polinômio característico da parte média móveis θ(B) e d é o grau de diferenciação ▽d, ou seja, Φ(B)▽dZt = θ(B)at em que ⊽dZt = ωt. Desse modo, tem-se Φ(B)ωt = θ(B)at que é um modelo ARMA(p, q).

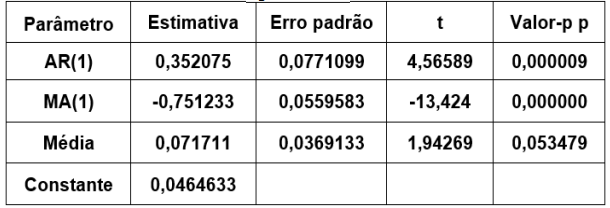

A uma determinada série temporal, ajustou-se um

modelo da classe ARIMA(p, d, q), e os resultados

do ajuste estão expostos a seguir:

Modelo ARIMA ajustado à série temporal

Então, é correto afirmar, com aproximação de três

(03) casas decimais, que