No processo de implantação de procedimentos contábeis patri...

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

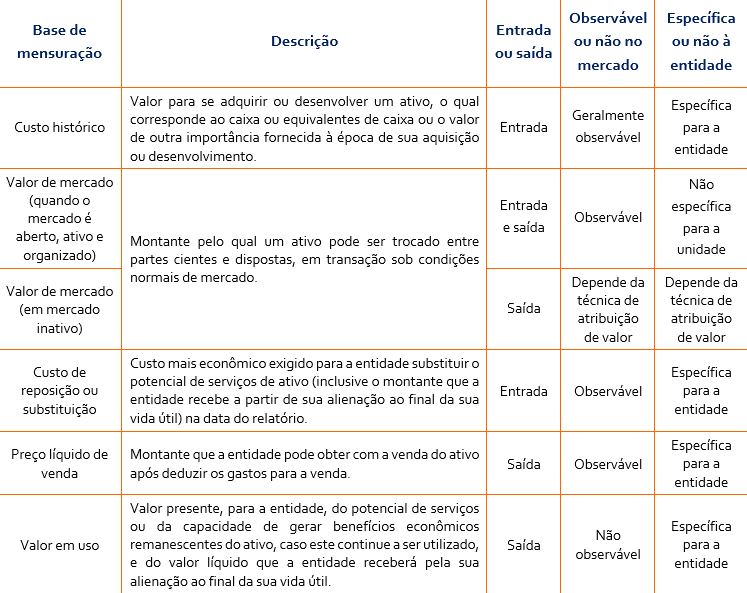

Fonte: elaboração própria.

Vamos analisar as alternativas:

B) Essa alternativa está certa, pois, de fato, o custo de reposição ou substituição é uma base a valores de entrada e observável.

C) Essa alternativa está errada, pois preço líquido de venda é uma base de mensuração de saída e o enunciado falou em base de mensuração a valores de entrada.

D) Essa alternativa está errada, pois preço presumido não é base de mensuração de ativo.

E) Essa alternativa está errada, pois valor em uso é uma base de mensuração de saída e o enunciado falou em base de mensuração a valores de entrada e não é observável

Gabarito do Professor: LETRA B)

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra B.

Bases para: AtiVo - custo histórico, valor de mercado, custo de reposição ou substituição, preço líquido de Venda e Valor em uso.

.

Custo histórico > ENTRADA, Observável

Valor de Mercado > ENTRADA, Observável

Custo de reposição > ENTRADA, Observável

Preço líquido de Venda > SAÍDA, Observável

Valor em uso > SAÍDA; NÃO observável

Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado.

Custo de reposição ou substituição

Custo mais econômico exigido para a entidade substituir o potencial de serviços de ativo (inclusive o montante que a entidade recebe a partir de sua alienação ao final da sua vida útil) na data do relatório

Específica para entidade

MPCASP 11ª Edição

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo