O conjunto completo das demonstrações contábeis apresenta u...

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O MCASP trata do assunto em sua Parte V, que tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. O manual utiliza como fundamento os dispositivos da Lei nº 4.320/1964, a LRF e as NBC TSP, consolidando todas as disposições relevantes.

Nesse contexto, o MCASP dispõe:

“Assim, conjugando as disposições legais e aquelas contidas na NBC TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP):

a. Balanço Patrimonial;

b. Demonstração das Variações Patrimoniais;

c. Demonstração das Mutações do Patrimônio Líquido;

d. Demonstração dos Fluxos de Caixa;

e. Balanço Orçamentário;

f. Balanço Financeiro;

g. Notas explicativas, compreendendo a descrição sucinta das principais políticas contábeis e outras informações elucidativas; e

h. Informação comparativa com o período anterior. "

Feita a revisão inicial, já podemos começar a analisar as alternativas. Precisamos procurar por uma estrutura que sirva para avaliar a composição e a evolução do saldo relativo ao uso de bens, serviços e consumo de capital fixo.

A) Errado, o Balanço Patrimonial evidencia qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

B) Errado, a DMPL, como o próprio nome revela, demonstra a evolução (aumento ou redução) de contas do patrimônio líquido da entidade durante um período. Não se relaciona com o saldo relativo ao uso de bens, serviços e consumo de capital.

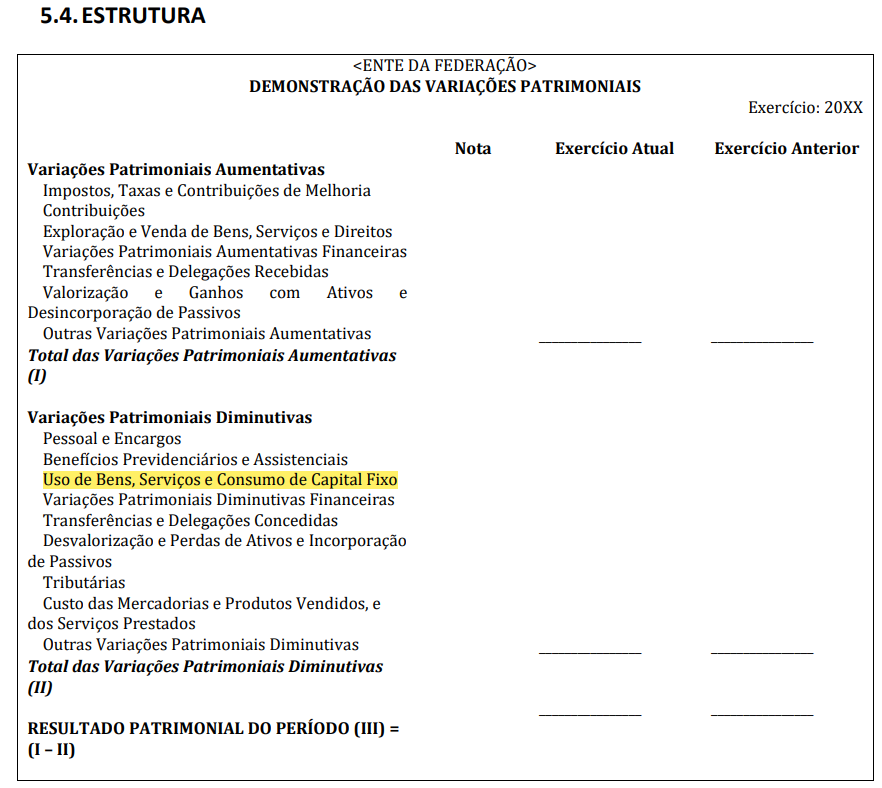

C) Certo, é na DVP que podemos avaliar tanto a composição (Nota Explicativa x valores registrados), quanto a evolução (Exercício atual x Exercício Anterior) do uso saldo relativo ao uso de bens, serviços e consumo de capital fixo.

Veja a estrutura da DVP e onde se encontra essa conta específica (Classe 3 Grupo 3 do PCASP) na estrutura:

D) Errado, esse demonstrativo fiscal demonstra a receita com alienação de ativos, nem faz parte do conjunto completo das DCASP. Veja o MDF:

“03.11.00 ANEXO 11 – DEMONSTRATIVO DA RECEITA DE ALIENAÇÃO DE ATIVOS E APLICAÇÃO DOS RECURSOS

O Demonstrativo apresenta a receita proveniente da alienação de ativos (previsão atualizada, receitas realizadas e saldo a realizar) e a correspondente aplicação dos recursos auferidos (dotação atualizada, despesas executadas e saldo a executar), além do saldo financeiro a aplicar."

D) Errado, esse demonstrativo fiscal demonstra a receita de operação de crédito comparada com as despesas de capital, nem faz parte do conjunto completo das DCASP. Veja o MDF:

“03.09.00 ANEXO 9 – DEMONSTRATIVO DAS RECEITAS DE OPERAÇÕES DE CRÉDITO E DESPESAS DE CAPITAL

O Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital apresenta as receitas de operações de crédito comparadas com as despesas de capital líquidas. Para efeitos do preenchimento desse demonstrativo, são consideradas apenas as operações de crédito que motivaram registros de receita orçamentária no exercício a que se refere a lei orçamentária.

O Demonstrativo das Operações de Crédito (Anexo 4 do RGF), por sua vez, abrange toda e qualquer operação de crédito realizada pelos entes da Federação, independentemente de envolverem ou não o ingresso de receitas orçamentárias nos cofres públicos. Nesse sentido, tais demonstrativos, inclusive por possuírem finalidades diversas, apresentarão, em regra, valores diferentes quanto ao total de operações de crédito realizadas."

Gabarito do Professor: Letra C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra C.

Como sempre, FGV indo na raizzzzz, é humanamente impossível decorar todas as contas das demonstrações. enfim...

Segundo o MCASP:

3 – Variação Patrimonial Diminutiva

3.1 - Pessoal e Encargos

3.2 - Benefícios Previdenciários e Assistenciais

3.3 - Uso De Bens, Serviços e Consumo de Capital Fixo

3.4 - Variações Patrimoniais Diminutivas Financeiras

3.5 - Transferências e Delegações Concedida

3.6 - Desvalorização e Perda De Ativos e Incorporação de Passivos

3.7 - Tributárias

3.8 - Custo das Mercadorias Vendidas, dos Produtos Vendidos e dos Serviços Prestados

3.9 - Outras Variações Patrimoniais Diminutivas.

.

ou seja, item da DVP!!

Essa questão deveria estar no filtro de Contabilidade Pública em vez de Geral.

Pô, se a questão é de contabilidade geral, entendo que o gabarito seria DMPL. Na prova, se estivesse no meio das de CASP, talvez eu tivesse pensado diferente. Como o colega disse, pelo menos o filtro está errado.

Letra C

A alternativa que apresenta a estrutura ideal para avaliar a composição e a evolução do saldo relativo ao uso de bens, serviços e consumo de capital fixo é a C: Demonstração das Variações Patrimoniais (DVP).

Explicação:

- Função da DVP: A DVP fornece um resumo detalhado das mudanças no patrimônio líquido da empresa durante um período específico, geralmente um exercício fiscal.

- Informações sobre o uso de bens, serviços e consumo de capital fixo: A DVP apresenta informações sobre as despesas com depreciação, amortização e exaustão, que representam o consumo gradual do valor dos ativos fixos da empresa ao longo de sua vida útil.

- Composição do saldo: A DVP permite analisar a composição do saldo das despesas com depreciação, amortização e exaustão, detalhando os valores por tipo de ativo fixo (imóveis, máquinas, equipamentos, etc.).

- Evolução do saldo: A DVP permite acompanhar a evolução do saldo das despesas com depreciação, amortização e exaustão ao longo de vários períodos, identificando tendências e mudanças no padrão de consumo de capital fixo da empresa.

Análise das demais alternativas:

- A: Balanço Patrimonial: O Balanço Patrimonial apresenta o saldo remanescente dos ativos fixos da empresa em um determinado momento, mas não fornece informações sobre o consumo gradual desses ativos ao longo do tempo.

- B: Demonstração das Mutações do Patrimônio Líquido: Essa demonstração se concentra nas mudanças no patrimônio líquido, como aportes de capital, distribuição de lucros e ajustes de valor. Não fornece detalhes sobre o uso de bens, serviços e consumo de capital fixo.

- D: Demonstração da Receita de Alienação de Ativos e Aplicação dos Recursos: Essa demonstração foca nas transações de compra e venda de ativos, não fornecendo informações sobre o consumo gradual dos ativos fixos da empresa.

- E: Demonstração das Receitas de Operações de Crédito e Despesas de Capital: Essa demonstração apresenta informações sobre financiamentos e investimentos, não se relacionando diretamente com o uso de bens, serviços e consumo de capital fixo.

Observações importantes:

- A DVP deve ser utilizada em conjunto com o Balanço Patrimonial e a Demonstração do Resultado do Exercício para obter uma visão completa da situação financeira da empresa.

- A análise da DVP pode auxiliar na tomada de decisões relacionadas à gestão de ativos fixos, investimentos e planejamento financeiro.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo