Durante um exercício financeiro em um ente municipal, foi d...

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o art. 41 da Lei nº 4.320/64, os créditos adicionais dividem-se em três:

(1) suplementares, destinados a reforço de dotação orçamentária – “suplementam" a dotação existente.

(2) especiais, destinados a despesas para as quais não haja dotação orçamentária específica.

(3) extraordinários, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Atenção! A abertura de créditos suplementares e especiais dependem da existência de recursos disponíveis, por força do art. 43 da respectiva lei, bem como de autorização legislativa, que pode ser concedida na própria LOA (no caso dos créditos suplementares) ou em lei específica. A fonte de recursos indica de onde virão os recursos, para assegurar a despesa indicada nos créditos adicionais, ou seja, como será financiada.

São basicamente 6 fontes de recursos que podem ser empregadas para a abertura. Temos a maior parte delas previstas no art. 43 da Lei nº 4.320/64, além da LRF e da própria CF88.

Dica! Um bom macete para decorar todas as fontes de recursos para créditos adicionais é lembrar que FONTES tem 6 letras, assim como ROSERA:

Reserva de contingência

Operações de crédito autorizadas (produto)

Superávit financeiro do exercício anterior (apurado no balanço patrimonial)

Excesso de arrecadação

Recursos sem despesas correspondentes (por veto, emenda ou rejeição do PLOA)

Anulação de dotações

Voltando a questão, o examinador quer saber qual foi o acréscimo gerado na dotação inicial da LOA por causa da abertura de cada crédito adicional.

Atenção! Das 6 fontes possíveis para abertura, apenas 3 delas aumentam a dotação orçamentária autorizada na LOA: operações de crédito, superávit financeiro e excesso de arrecadação. Não precisa decorar! Entenda a lógica por trás.

As demais fontes, não alteram o montante da dotação orçamentária inicial, pois são provenientes de anulação de dotações (diminui uma dotação para aumentar outra), recursos que ficaram sem despesas correspondentes (já contabilizados na dotação inicial) e reserva de contingência (que é um tipo específico de anulação de dotação).

Feita toda a revisão do assunto, agora já podemos analisar a movimentação da dotação orçamentária do ente municipal, de acordo com cada um dos eventos:

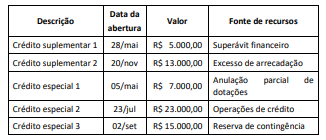

- Suplementar 1, mediante superávit financeiro................R$ 5.000,00

Atenção! Abertura desse crédito aumenta a dotação orçamentária autorizada

- Suplementar 2, mediante excesso de arrecadação................R$ 13.000,00

Atenção! Abertura desse crédito aumenta a dotação orçamentária autorizada

- Especial 1, proveniente de anulação parcial de dotação........R$ 7.000,00

Aqui não há alteração no montante da dotação.

- Especial 2, proveniente da operação de crédito............R$ 23.000,00

Atenção! Abertura desse crédito aumenta a dotação orçamentária autorizada

- Especial 3, proveniente de reserva de contingência........R$ 15.000,00

Aqui não há alteração no montante da dotação.

Partindo para os cálculos, teremos:

Acréscimo na dotação = R$ 5.000,00 + R$ 13.000,00 + R$ 23.000,00

Acréscimo na dotação = R$ 41.000,00

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em: R$ 41.000,00

Gabarito do Professor: Letra B

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra B.

Os itens que alteram a dotação são:

- créditos suplementares = 5.000 + 13.000

- operações de crédito = 23.000

total = $41.000

Fontes para abertura de créditos adicionais

Há acréscimo do valor global do orçamento

- excesso de arrecadação; (crédito suplementar 2 na questão) -> R$ 13.000,00

- superávit financeiro do balanço patrimonial do exercício anterior; (crédito suplementar 1 na questão) -> R$ 5.000,00

- operações de créditos autorizadas para esse fim. (crédito especial 2 na questão) -> R$ 23.000,00

Total -> R$ 41.000,00

Não há alteração no montante final das receitas e despesas

- anulação total ou parcial de dotação; (crédito especial 1 na questão) -> R$ 7.000,00

- reserva de contingência; (crédito especial 1 na questão) -> R$ 15.000,00

- recursos sem despesas correspondentes.

No caso de anulação de dotação ou utilização da reserva de contingência, há apenas um remanejamento das dotações.

A fgv não consegue ser objetiva nem numa porcaria de enunciado de AFO, bixo

São fontes que alteram dotação já existente na LOA aquelas que acrescem valor:

- Superávit financeiro: altera dotação, pois gera saldo positivo;

- Excesso de arrecadação: altera dotação, pois consiste no saldo entre a arrecadação prevista e a arrecadação realizada;

- Operações de crédito: alteram dotação, pois acrescem valor mediante "empréstimos" e operações congêneres.

Somando os valores respectivos teremos:

R$ 5.000,00 + R$ 13.000,00 + R$ 23.000,00 = R$ 41.000,00

LETRA B

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo