Uma das classificações legais da despesa pública refere-se à...

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos aproveitar a questão para revisar a estrutura de codificação da despesa pública.

Segundo o Manual Técnico de Orçamento (MTO), o programa de trabalho, que define qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação.

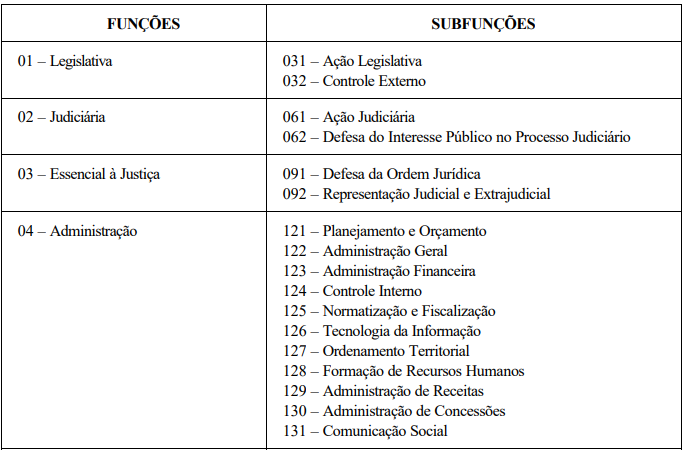

De acordo com o MTO, a classificação funcional é

formada por funções e subfunções e busca responder basicamente à indagação “em que áreas de despesa a ação governamental será realizada?". Essa classificação é representada por cinco dígitos, sendo os dois primeiros relativos às funções e os três últimos às subfunções.

Veja uma lista com alguns exemplos:

Atenção! Pessoal, essa questão da FGV pode ser resolvida por dois caminhos. O 1º é impossível por causa do decoreba das subfunções relacionadas a função Administração. O 2º caminho é o mais realista, prestando bastante atenção ao enunciado e utilizando conhecimento multidisciplinar.

Perceba que estamos diante das despesas gerais da Controladoria Geral de um Município. Utilizando conhecimento de direito administrativo e controle externo, sabemos que se trata de uma atividade ligada ao controle interno do ente federado. É o órgão equivalente a CGU no âmbito federal.

Feita a revisão do conteúdo e a análise do enunciado, agora sim podemos julgar as alternativas.

A) Errado, a Controladoria não administra receitas.

B) Errado, não existe essa subfunção na função Administração.

C) Errado, não existe essa subfunção na função Administração, ela está na função Legislativa (controle externo realizado pelos Tribunais de Contas).

D) Certo, nesse contexto, considerando que se enquadre na função Administração, as despesas gerais da Controladoria Geral de um Município poderiam ser congregadas na subfunção relativa a controle interno.

Veja algumas subfunções típicas dessa função:

“SUBFUNÇÕES:

121 – Planejamento e Orçamento

122 – Administração Geral

123 – Administração Financeira

124 – Controle Interno

125 – Normatização e Fiscalização"

E) Errado, não existe essa subfunção na função Administração, ela está na função Judiciária (defesa do interesse público no processo judiciário).

Gabarito do Professor: Letra D

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra D.

Essa foi no detalheeeee!

FUNÇÃO: ADMINISTRAÇÃO

SUBFUNÇÃO: CONTROLE INTERNO.

fonte: Estratégia Concursos

A classificação das funções e subfunções está na Portaria 42/1999 do Ministério do Orçamento e Gestão. Segue a seguir o exemplo da função Administração:

FUNÇÃO:

04 - Administração

SUBFUNÇÕES:

121 – Planejamento e Orçamento

122 – Administração Geral

123 – Administração Financeira

124 – Controle Interno

125 – Normatização e Fiscalização

Questão pesadíssima, exige muita decoreba!

Bons Estudos!

GAB: LETRA D

A questão exige conhecimento sobre CLASSIFICAÇÃO FUNCIONAL DA DESPESA.

Foi solicitado que o candidato informasse em qual subfunção da função "Administração" podem ser congregadas as despesas gerais da CGM.

A resposta é encontrada na Portaria MOG nº 42/1999. Veja os artigos relacionados às funções e subfunções:

"Art. 1º As funções a que se refere o art. 2º, inciso I, da Lei nº 4.320, de 17 de março de 1964, discriminadas no Anexo 5 da mesma Lei, e alterações posteriores, passam a ser as constantes do Anexo que acompanha esta Portaria.

§ 1º Como função, deve entender-se o maior nível de agregação das diversas áreas de despesa que competem ao setor público.

§ 2º A função “Encargos Especiais” engloba as despesas em relação às quais não se possa associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como: dívidas, ressarcimentos, indenizações e outras afins, representando, portanto, uma agregação neutra.

§ 3º A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público.

§ 4º As subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas, na forma do Anexo a esta Portaria."

FUNÇÃO:

- 04 - Administração

SUBFUNÇÕES:

- 121 – Planejamento e Orçamento

- 122 – Administração Geral

- 123 – Administração Financeira

- 124 – Controle Interno

- 125 – Normatização e Fiscalização

Ao invés de copia e cola da lei, vamos analisar com aquilo que é crível e responder a questão com um chute ao gol, sem decoreba e com o conhecimento das várias matérias.

Primeiro, acredita-se que se chegamos neste ponto, temos uma ideia do que seja função e subfunção da classificação orçamentária. Na função temos uma área (2 dígitos) e na subfunção (3 dígitos) uma área específica.

A questão quer saber uma subfunção da área Administração que possa estar ligada à Controladoria. Pois bem, controladoria faz controle e com isso já eliminamos "a" e "e". Podemos eliminar com segurança a "c". Quem pode ter controle externo, por excelência são os TCE's. Bem possível que o legislativo também. Mas o município, certeza que não! Nem governo do estado!

Ficamos em "b" e "d" que, em linguagem ampla, poderíamos até entender como sinônimos. Mas por que eu iria de "d" e não "b"? Porque os entes devem promover o "sistema de controle interno", de acordo com o art. 70 da CF. Então vamos de "d", muito mais a cara de uma CGE que um "controle administrativo", algo bastante genérico neste contexto, bem mais afável às matérias de administração.

Pesquisei as Subfunções da Função Administrativa e, segundo o site da Controladoria-Geral da União, ví que a lista das Subfunções inclui tanto a de "124 - Controle Interno" (Letra D) como "129 - Administração de Receitas" - (Letra A)

https://portaldatransparencia.gov.br/entenda-a-gestao-publica/funcao-e-subfuncao

Qual o Motivo do Gabarito da Banca ser Controle Interno, e não Administração de Receitas?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo