Assinale a alternativa que apresenta o valor, em reais, do ...

Próximas questões

Com base no mesmo assunto

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Serrana - SP

Prova:

VUNESP - 2019 - Câmara de Serrana - SP - Contador |

Q1053655

Contabilidade Geral

Texto associado

Utilize as informações a seguir para responder à questão.

• Sistema de apuração do IR/CSLL – Lucro Real.

• Base de cálculo – IR/CSLL hipoteticamente numa base

trimestral, em 31 de março de 2018.

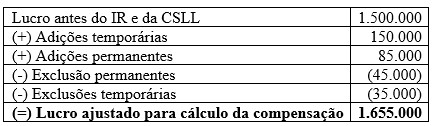

• Lucro antes do IR e CSLL: R$ 1.500.000,00.

• Adições temporárias: R$ 150.000,00.

• Adições permanentes: R$ 85.000,00.

• Exclusões permanentes: R$ 45.000,00.

• Exclusões temporárias: R$ 35.000,00.

• Prejuízos fiscais acumulados: R$ 350.000,00.

Assinale a alternativa que apresenta o valor, em reais,

do imposto de renda, sem o respectivo adicional do IR,

calculado na base trimestral.

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A questão aborda a tributação do imposto de renda, na

modalidade do lucro real.

De acordo com o Decreto n º 9.580, de 22 de novembro de 2018, regulamento do imposto de renda, o lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Regulamento. (Artigo 258).

As compensações de prejuízos fiscais apurados em períodos de apuração anteriores, limitada a compensação a trinta por cento do lucro líquido ajustado pelas adições e exclusões previstas neste Regulamento (Artigo 261, inciso III).

Como calcular:

A empresa deve partir do lucro antes do IR e CSLL (LAIR), somar as adições, deduzir as exclusões e compensações. Lembrando que estas estão limitadas a 30% do lucro após adições e exclusões.

Alguns detalhes da questão:

1- A banca separou adições e exclusões temporárias das permanentes. Esta informação só teria relevância para cálculo de impostos diferidos.

2- A empresa possui R$ 350.000,00 de prejuízos fiscais acumulados para compensar. Desta forma, teremos as seguintes hipóteses para compensação:

a) Se 30% do lucro ajustado pelas adições e exclusões forem iguais ou superiores ao valor do prejuízo, a empresa irá compensar R$ 350.000; e

b) Caso contrário, a empresa irá compensar 30% do lucro ajustado por adições e exclusões.

3- O imposto de renda é formado por duas parcelas que são o imposto e o adicional do imposto de renda. A primeira é de 15% e incide sobre o lucro real. A segunda, de 10% e incide sobre o lucro real menos R$ 20.000, por mês considerado no cálculo do lucro real. No caso desta questão seria R$ 60.000, em razão de ser apuração trimestral.

Vamos à resolução.

De acordo com o Decreto n º 9.580, de 22 de novembro de 2018, regulamento do imposto de renda, o lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Regulamento. (Artigo 258).

As compensações de prejuízos fiscais apurados em períodos de apuração anteriores, limitada a compensação a trinta por cento do lucro líquido ajustado pelas adições e exclusões previstas neste Regulamento (Artigo 261, inciso III).

Como calcular:

A empresa deve partir do lucro antes do IR e CSLL (LAIR), somar as adições, deduzir as exclusões e compensações. Lembrando que estas estão limitadas a 30% do lucro após adições e exclusões.

Alguns detalhes da questão:

1- A banca separou adições e exclusões temporárias das permanentes. Esta informação só teria relevância para cálculo de impostos diferidos.

2- A empresa possui R$ 350.000,00 de prejuízos fiscais acumulados para compensar. Desta forma, teremos as seguintes hipóteses para compensação:

a) Se 30% do lucro ajustado pelas adições e exclusões forem iguais ou superiores ao valor do prejuízo, a empresa irá compensar R$ 350.000; e

b) Caso contrário, a empresa irá compensar 30% do lucro ajustado por adições e exclusões.

3- O imposto de renda é formado por duas parcelas que são o imposto e o adicional do imposto de renda. A primeira é de 15% e incide sobre o lucro real. A segunda, de 10% e incide sobre o lucro real menos R$ 20.000, por mês considerado no cálculo do lucro real. No caso desta questão seria R$ 60.000, em razão de ser apuração trimestral.

Vamos à resolução.

Desta forma, a empresa poderá compensar os prejuízos

até R$ 496.500 (1.655.000 x 30%).

Como os prejuízos fiscais acumulados são inferiores ao limite de compensação, serão totalmente compensados.

Como os prejuízos fiscais acumulados são inferiores ao limite de compensação, serão totalmente compensados.

O

imposto de renda da empresa, desconsiderando o adicional será R$ 195.750

(1.305.000 x 15%).

Gabarito do Professor: Letra E.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Prejuízos fiscais acumulados: R$ 350.000

(=) Lucro acumulado antes do IR/CSLL R$ 1.500.000

(+) Adições: R$ 235.000

• Adições temporárias: R$ 150.000,00.

• Adições permanentes: R$ 85.000,00

(-) Exclusões:R$ 80.000

• Exclusões permanentes: R$ 45.000,00.

• Exclusões temporárias: R$ 35.000,00.

(=) Base Fiscal R$ 1.655.000

(-) Comp. de Prej. (30%) R$ 350.000> Conforme leg. do IRCSLL! Não pode ser R$ 496.500

(=) Base Fiscal p/ CSLL R$ 1.305.000

(-) IRPJ (15%) R$ 195.750

(-) IRPJ (10%) (R$ 1.305.000 - R$ 60.000)*10% R$ 124.500

GAB. E

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo