O Plano de Contas Aplicado ao Setor Público (PCASP) acrescen...

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Conforme MCASP, 9º edição:

Ao se iniciar o processo de execução da despesa orçamentária, caso se tenha ciência da ocorrência do fato gerador, a conta crédito empenhado a liquidar deve ser debitada em contrapartida da conta crédito empenhado em liquidação no montante correspondente à obrigação já existente no passivo.

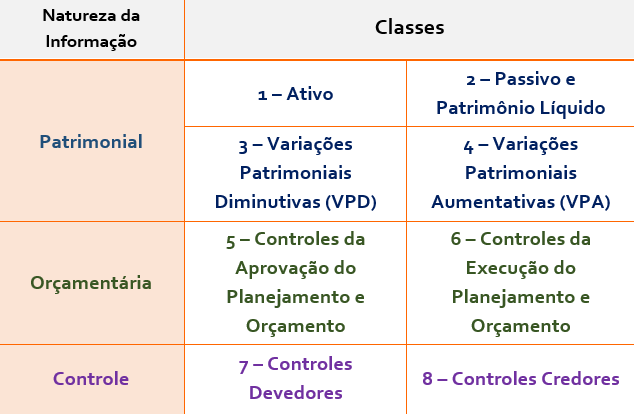

Natureza da informação: orçamentária

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

Gabarito: LETRA C

Bons estudos!

Vc não precisaria saber de cor os lançamentos do PCASP, bastando saber o seguinte:

a. jamais se faz lançamento em classes de contas distintas; logo, "d" e "e" erradas.

b. a classe 5 corresponde ao planejamento do orçamento; logo a "b" está sumariamente descartada.

c. note o seguinte: já foi debitada a conta "empenho a liquidar"; não faz o menor sentido debitá-la na mesma operação.

Lançamentos de natureza orçamentária: apenas debitam e creditam contas das classes 5 e 6.

A pessoa pode ficar em dúvida entre as alternativas B e C, pois sabemos que os lançamentos orçamentários são registrados nas classes 5 e 6, mas se analisarmos percebemos que a classe 5 registra a inscrição dessa despesa enquanto a classe 6 registra sua execução. Assim, como o crédito já está em execução então seu lançamento tem que ser duas vezes na mesma classe (6).

Lançamento fixação:

D 5.2.2.1.1.xx.xx Dotação Inicial

C 6.2.2.1.1.xx.xx Crédito Disponível

__________

Lançamento da execução:

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

____________

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

GAB C

Crédito Empenhado em Liquidação, da classe 6;

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo