São características qualitativas incluídas nos relatórios co...

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (6)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Fonte: Elaboração própria baseada na NBC TSP - Estrutura Conceitual.

Agora, vamos analisar as alternativas:

Gabarito do Professor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

LETRA C aos não assinantes.

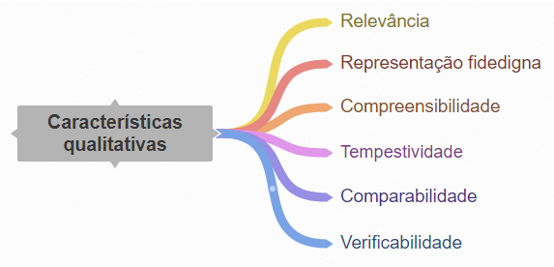

Características qualitativas:

• Relevância – capacidade de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. As demonstrações são capazes de influenciar quando têm valor confirmatório, preditivo ou ambos.

• Representação fidedigna – é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material.

• Compreensibilidade – permite que os usuários compreendam o seu significado. É aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta. o A comparabilidade pode aprimorar a compreensibilidade.

• Tempestividade – disponibilidade para o usuário a tempo de ela ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

• Comparabilidade – possibilita ao usuário identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

Obs: A comparabilidade difere da consistência. A Consistência se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração. A Comparabilidade é o objetivo, enquanto a consistência auxilia a atingi-la.

• Verificabilidade – ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos de outra natureza que se propõe a representar.

Salve, salve, amigos da Contabilidade! \o/

As características qualitativas da informação contábil são a RELEVÂNCIA, REPRESENTAÇÃO FIDEDIGNA, COMPREENSIBILIDADE, TEMPESTIVIDADE, COMPARABILIDADE e VERIFICABILIDADE.

Lembrando que, ao contrário da Contabilidade Societária, na CASP não temos nada que faça a divisão dessas características em FUNDAMENTAIS e DE MELHORIA. Logo, TODAS são características qualitativas, apenas.

Portanto, gabarito C.

@proffabiovasconcelos

Gabarito: C

As características qualitativas da informação incluída nos RCPGs são:

- Relevância;

- Representação Fidedigna;

- Compreensibilidade;

- Tempestividade;

- Comparabilidade; e

- Verificabilidade.

Lembrando que as restrições inerentes à informação contida nos RCPGs são:

- Materialidade;

- Custo-benefício; e

- Alcance do equilíbrio apropriado entre as características qualitativas.

TeVe ReCo ReCo

Tempestividade

Verificabilidade

Representação fidedigna

Comparabilidade

Relevância

Compreensibilidade

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo