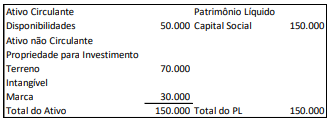

Uma sociedade empresária apresentava o seguinte Balanço Pat...

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o CPC 28:

“20. A propriedade para investimento deve ser inicialmente mensurada pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

30. Com as exceções indicadas no item 32A, a entidade deve escolher como sua política contábil o método do valor justo, descrito nos itens 33 a 55, ou o método do custo, descrito no item 56, e deve aplicar essa política a todas as suas propriedades para investimento."

Notem que pelo CPC 28, o terreno que está mantido pela empresa para investimento, pode ser registrado pelo seu custo ou pelo valor justo. Logo, a alteração está correta e significa uma alteração na Política Contábil.

De acordo com o CPC 04:

“75. Após o seu reconhecimento inicial, se permitido legalmente¹ , um ativo intangível pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação.

¹Na data da aprovação deste Pronunciamento, a reavaliação de bens tangíveis ou intangíveis não é permitida devido às disposições contidas na Lei nº. 11.638/07, que alterou a Lei nº. 6.404/76, com vigência a partir de 1º de janeiro de 2008."

Notem que o CPC 04 cita que o bem pode ser reavaliado se permitido legalmente, porém no Brasil não é permitido a reavaliação de ativos, conforme o CPC 04 relata. Logo, a alteração do reconhecimento da marca por seu valor justo é um erro.

As mudanças representam, respectivamente, mudança na Política Contábil e Erro.

Gabarito do Monitor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

CPC 23:

17. A aplicação inicial da política de reavaliação de ativos, quando permitida pela legislação e regulação vigente, em conformidade com o Pronunciamento Técnico CPC 27 – Ativo Imobilizado ou o CPC 04 – Ativo Intangível é uma mudança na política contábil a ser tratada como reavaliação de acordo com os referidos pronunciamentos, e não conforme com este Pronunciamento.

Critérios de Avaliação do Ativo

Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

I - as aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo:

a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e

VII – os direitos classificados no intangível, pelo custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização;

Entendi que a mensuração do intangível pelo valor justo foi considerada como erro pela banca, pelo fato de haver proibição expressa pela Lei 11.638.

letra C.

"REVISÃO DE PRONUNCIAMENTOS TÉCNICOS – N.º 20/2021" é bem esclarecedor .

... revisão apresenta alterações nos Pronunciamentos Técnicos: CPC 26 (R1), CPC 11, CPC 27, CPC 15 (R1), CPC 23, CPC 40 (R1), CPC 49, CPC 21 (R1), CPC 32, CPC 37 (R1) e CPC 47.

Boa leitura !

O Terreno está no grupo Propriedade para Investimento

CPC 28

Mensuração após reconhecimento

Política contábil

30. Com as exceções indicadas no item 32A, a entidade deve escolher como sua política contábil o método do valor justo, descrito nos itens 33 a 55, ou o método do custo, descrito no item 56, e deve aplicar essa política a todas as suas propriedades para investimento. (Alterado pela Revisão CPC 13)

Logo, quando passou a contabilizar o Terreno a valor justo mudou a Política contábil

CPC 04

Mensuração após reconhecimento

72. A Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis que consta do Pronunciamento Conceitual Básico do CPC prevê que a entidade pode, em determinadas circunstâncias, optar pelo método de custo ou pelo método de reavaliação para a sua política contábil. Quando a opção pelo método de reavaliação não estiver restringida por lei ou norma legal regularmente estabelecida 2, a entidade deve optar em reconhecer um ativo intangível pelo método de custo (item 74) ou pelo método de reavaliação (item 75). Caso um ativo intangível seja contabilizado com base no método de reavaliação, todos os ativos restantes da sua classe devem ser registrados utilizando o mesmo método, exceto quando não existir mercado ativo para tais itens.

2 Na data da aprovação deste Pronunciamento, a reavaliação de bens tangíveis ou intangíveis não é permitida devido às disposições contidas na Lei nº. 11.638/07, que alterou a Lei nº. 6.404/76, com vigência a partir de 1º de janeiro de 2008.

(nota de rodapé do CPC 04)

Logo, não é permitido reavaliação de bens intangíveis, portanto, é um ERRO

GAB. C

Não entendi até agora pq o pessoal está considerando valor justo = valor reavaliado. Até porque reavaliação não é permitida nem para intangível nem para terreno.

Não bastava diferenciar política contábil de erro, o candidato deveria saber também o que é permitido à empresa com relação à avaliação de ativos.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo