De acordo com o MCASP, a Demonstração dos Fluxos de Caixa e...

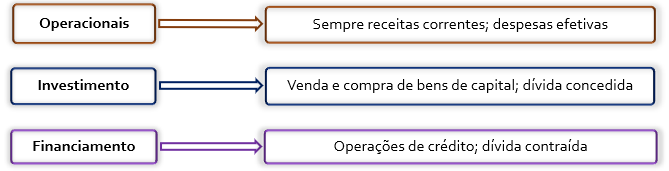

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa evidencia as alterações de caixa e equivalentes de caixa verificadas no exercício de referência.

Assinale a opção que indica quando há geração de caixa proveniente da atividade de financiamento.

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Fonte: elaboração própria.

A) Essa alternativa está errada, pois se trata de atividades operacionais.

D) Essa alternativa está certa, pois se trata de atividades de financiamento e há geração de caixa.

E) Essa alternativa está errada, pois se trata de atividades de investimento.

Gabarito do Professor: LETRA D)

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gab. D

6.3.3. Atividades de financiamento

A divulgação dos fluxos de caixa decorrentes das atividades de financiamento é importante para a previsão de exigências de fluxos futuros por parte dos provedores de capital. São exemplos de fluxos de caixa relacionados às atividades de financiamento:

- a. caixa recebido proveniente da emissão de debêntures, empréstimos contraídos, notas promissórias, títulos e valores, hipotecas e outros empréstimos contraídos de curto e de longo prazos;

- b. amortização de empréstimos e financiamentos que foram contraídos; e

- c. pagamentos em caixa por arrendatário, para redução do passivo relativo a arrendamento mercantil financeiro.

Apesar de integrar a atividade de financiamento, o item c) não atende ao comando da questão "Assinale a opção que indica quando há geração de caixa".

Fonte: Mcasp. 9ª Ed

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo