Uma companhia aberta apresentou, no balanço patrimonial...

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Esse teste consiste em comparar o valor líquido contábil (valor contábil após dedução de depreciação/amortização/exaustão) com o valor recuperável. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Por sua vez, o valor recuperável é o maior montante entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

Valor contábil líquido em 2019 = R$ 472.000,00 - R$ 25.000,00 = R$ 447.000,00, ou seja, valor contábil de 2018 deduzido da depreciação ocorrida em 2019.

Valor justo líquido = R$ 455.000,00

A perda por redução ao valor recuperável, reconhecida em períodos anteriores, deve ser revertida se, e somente se, tiver havido mudança nas estimativas utilizadas para determinar o valor recuperável de serviço do ativo desde a data em que a última perda foi reconhecida.

O aumento do valor contábil do ativo, atribuível à reversão da perda por redução ao valor recuperável, não deve exceder o valor contábil que teria sido determinado (líquido de depreciação) caso nenhuma perda tivesse sido reconhecida para o ativo em períodos anteriores. A reversão da perda por redução ao valor recuperável do ativo deve ser reconhecida imediatamente no resultado do período.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Trata-se da aplicação do impairment.

⇉ Valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

⇉ Valor recuperável de um ativo é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

⇉ Perda por desvalorização é o montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

➤ Dados:

- Em 31/12/18:

(+) Ativo Imobilizado: R$ 472.000

(-) Depreciação Acumulada: R$ 25.000

(-) Perdas no Valor Recuperável: R$ 3.000

(=) Valo contábil líquido: R$ 444.000

- Em 2019, houve teste de recuperabilidade:

⇢ Despesa de depreciação: R$ 25.000

⇢ Valo contábil líquido antes da recuperabilidade e após nova depreciação=R$ 444.000 - R$ 25.000=R$ 419.000

⇢ Valor de uso: R$ 460.000

⇢ Valor justo líquido da despesa de venda: R$ 455.000

➤ Resolução: o efeito contábil do teste de redução ao valor recuperável no resultado, em 2019, foi:

O Valor recuperável é o maior entre valor em uso (R$ 460.000) e valor justo líquido da despesa de venda (R$ 455.000). Portanto, é no montante de R$ 460.000.

Comparando o valor contábil com o valor recuperável:

↳ Se valor contábil > valor recuperável=efetuar ajuste.

↳ Caso contrário, nenhum ajuste é realizado.

O valor contábil (R$ 419.000) é MENOR que o valor recuperável (R$ 460.000), logo, NÃO há perda por impairment. Mas e o Impairment de 2018 de R$ 3.000?

Segundo o item 119 do CPC 01, "A reversão de perda por desvalorização de um ativo [...] deve ser reconhecida imediatamente no resultado do período".

Como já havia Impairment acumulado de R$ 3.000, então é necessário reverter esse montante, reconhecendo, assim, uma receita em igual montante.

Gabarito: Letra C.

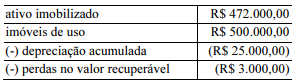

Ano 2018

ATIVO IMOBILIZADO ............472.000

imoveis de uso .......................500.000

(-) depreciação........................25.000

(-) perda...................................3.000

Em 2019, houve teste de recuperabilidade:

⇢ Despesa de depreciação: R$ 25.000

⇢ Valo contábil líquido antes da recuperabilidade e após nova depreciação=R$ 472.000 - R$ 25.000=R$ 447.000

⇢ Valor de uso: R$ 460.000

⇢ Valor justo líquido da despesa de venda: R$ 455.000

O Valor recuperável é o maior entre valor em uso (R$ 460.000) e valor justo líquido da despesa de venda (R$ 455.000). Portanto, é no montante de R$ 460.000.

O valor contábil (R$ 447.000) é MENOR que o valor recuperável (R$ 460.000),

logo, NÃO há perda por valor recuperável.

É necessário reverte o montante reconhecido como perda ao valor recuperável conforme MCASP ed.9

Logo, será reconhecida uma receita no valor de 3.000.

MCASP 9ED.

A reversão da perda por redução ao valor recuperável reflete o aumento no valor recuperável de serviço estimado do ativo, seja pelo seu uso ou pela sua venda, desde a data em que a entidade reconheceu a última perda por redução ao valor recuperável para esse ativo.

A perda por redução ao valor recuperável, reconhecida em períodos anteriores, deve ser revertida se, e somente se, tiver havido mudança nas estimativas utilizadas para determinar o valor recuperável de serviço do ativo desde a data em que a última perda foi reconhecida.

O aumento do valor contábil do ativo, atribuível à reversão da perda por redução ao valor recuperável, não deve exceder o valor contábil que teria sido determinado (líquido de depreciação) caso nenhuma perda tivesse sido reconhecida para o ativo em períodos anteriores.

A reversão da perda por redução ao valor recuperável do ativo deve ser reconhecida imediatamente no resultado do período.

Depois que a reversão da perda por redução ao valor recuperável for reconhecida, a despesa de depreciação para o ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos o seu valor residual (se aplicável), em base sistemática ao longo de sua vida útil remanescente.

- Reversão da perda por redução ao valor recuperável: Esse conceito se refere a uma situação em que uma empresa havia reconhecido anteriormente uma perda por desvalorização de um ativo, mas posteriormente percebe que as condições mudaram e o valor do ativo aumentou. Nesse caso, a empresa pode reverter a perda anteriormente reconhecida para refletir o aumento no valor do ativo.

- Mudança nas estimativas: A reversão da perda só é apropriada se houve uma mudança significativa nas estimativas utilizadas para determinar o valor recuperável do ativo desde a data em que a última perda foi reconhecida. Isso significa que se as estimativas permanecerem inalteradas ou se o valor recuperável do ativo não aumentar, não há base para reverter a perda.

- Limite da reversão: Mesmo que haja uma mudança nas estimativas que justifique a reversão da perda, o valor da reversão não pode exceder o valor contábil que o ativo teria se nenhuma perda tivesse sido reconhecida anteriormente. Em outras palavras, a reversão não pode fazer com que o valor contábil do ativo seja maior do que o valor que teria sido caso nenhuma perda tivesse sido reconhecida. C

CALCULO

- Perda por Redução ao Valor Recuperável:

- Determine o valor contábil do ativo: Este é o valor pelo qual o ativo está registrado no balanço patrimonial da empresa.

- Determine o valor recuperável do ativo: O valor recuperável é o maior valor entre o valor justo do ativo (o preço que seria obtido pela venda do ativo em uma transação de mercado entre partes independentes) e o valor em uso do ativo (o valor presente dos fluxos de caixa futuros esperados que o ativo irá gerar).

- Calcule a perda por redução ao valor recuperável: A perda é a diferença entre o valor contábil do ativo e seu valor recuperável. Se o valor contábil for maior que o valor recuperável, a diferença é reconhecida como uma despesa no resultado do período.

- Reversão da Perda por Redução ao Valor Recuperável:

- Verifique se houve uma mudança nas estimativas: Se as estimativas utilizadas para determinar o valor recuperável do ativo mudaram desde a última vez em que uma perda por redução ao valor recuperável foi reconhecida, você pode considerar a reversão da perda.

- Calcule o aumento no valor recuperável: Se houve uma mudança nas estimativas e o valor recuperável do ativo aumentou, calcule essa diferença.

- Reverta a perda anteriormente reconhecida: Se o aumento no valor recuperável for suficiente para justificar a reversão da perda, o valor da reversão será igual à diferença entre o valor recuperável recalculado e o valor contábil do ativo na data da reversão. Esta reversão deve ser reconhecida imediatamente no resultado do período.

GPT

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo