Na atualidade, a Contabilidade Pública está migrando ...

Assim, levando em conta a ênfase na contabilidade patrimonial, a lógica do registro contábil pelo regime de competência está relacionada aos grupos:

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

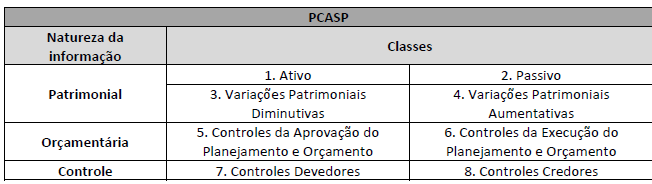

No regime de competência temos as contas de natureza Patrimonial:

1) Ativo;

2) Passivo e Patrimônio Líquido;

3) Variação Patrimonial Diminutiva;

4) Variação Patrimonial Aumentativa;

No regime misto temos as contas de natureza orçamentária:

5) Controles da aprovação do Planejamento e Orçamento;

6) Controles da Execução do Planejamento e Orçamento.

GAB: LETRA E

Complementando!

Fonte: Prof. Gilmar Possati

O regime de competência está atrelado ao subsistema patrimonial que no PCASP se reflete na natureza de informação patrimonial, ou seja, às classes 1, 2, 3 e 4.

Cabe destacar que as classes 5 e 6 estão ligadas ao subsistema orçamentário, natureza de informação orçamentária do PCASP.

===

PRA AJUDAR:

Q873319 - Q828649 - Q789759 - Q467141 - Q587891 - Q546463

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo