De acordo com o Manual de Contabilidade Aplicada ao Setor Pú...

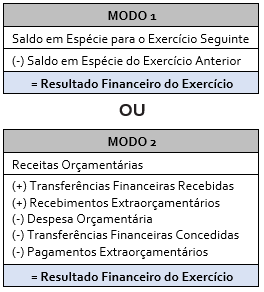

I. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O Balanço Patrimonial é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. II. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. III. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Esse cálculo pode ser efetuado de dois modos: MODO 1: Saldo em Espécie para o Exercício Seguinte (-) Saldo em Espécie do Exercício Anterior = Resultado Financeiro do Exercício; MODO 2: Receitas Orçamentárias (+) Transferências Financeiras Recebidas (+) Recebimentos Extraorçamentários (-) Despesa Orçamentária (-) Transferências Financeiras Concedidas (-) Pagamentos Extraorçamentários = Resultado Financeiro do Exercício.

Quais estão corretas?

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por:

a. Quadro Principal;

b. Quadro dos Ativos e Passivos Financeiros e Permanentes;

c. Quadro das Contas de Compensação (controle); e

d. Quadro do Superávit / Déficit Financeiro.

Gabarito: letra D.

Questão interessante, que vai um pouco além da decoreba usual. Vamos à correção:

Item I: traz a definição de Balanço FINANCEIRO e não PATRIMONIAL.

Item II: em geral um resultado financeiro positivo pode ser um indicador de uma boa gestão das finanças públicas, tal como afirma o enunciado. Entretanto, essa análise deve ser realizada com cautela, pois pode haver aumento de R$ 1 milhão nas disponibilidades às custas da contratação de empréstimo no mesmo valor, por exemplo.

Item III: não carece de explicação adicional.

Bons estudos!

O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

A discriminação por fonte / destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

MCASP 9 edição (pag.506)

Balanço Financeiro: 1 QUADRO

MODO 1:

Saldo para o Exercício Seguinte

(-) Saldo do Exercício Anterior

= Resultado Financeiro do Exercício

MODO 2:

Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

= Resultado Financeiro do Exercício.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo