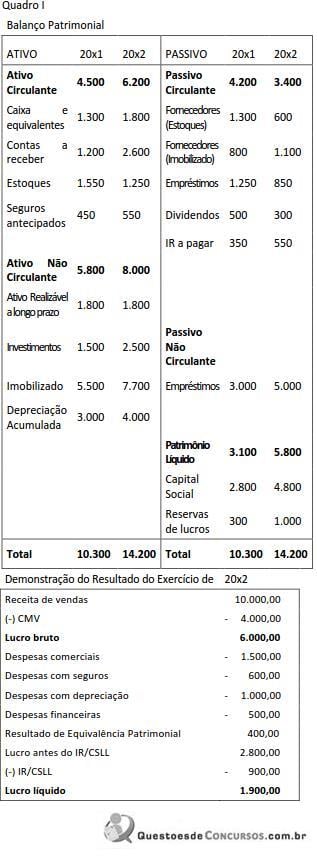

Considere as informações a seguir, relativas à Cia Novo Temp...

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (13)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Segundo a doutrina contábil, a Demonstração dos Fluxos de Caixa (DFC) – demonstra as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos, de acordo com a Lei nº 6.404/76:

a) das operações (FCO);

b) dos financiamentos (FCF); e

c) dos investimentos (FCI).

Nesse contexto, é importante saber que as atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento

As atividades de investimento são referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa. Enquanto que as atividades de financiamentos são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Exemplos: emissão de debêntures, empréstimos, notas promissórias, dividendos pagos e outros títulos de dívida.

Atenção! Quando você estiver com dúvida sobre como classificar algum tipo de transação na DFC, guarde que as atividades de financiamento se relacionam com os passivos não operacionais da entidade, as atividades de investimento se relacionam com os ativos não circulantes e as atividades operacionais são residuais, se relacionam com ativos e passivos cíclicos (operacionais) da entidade.

Feita toda a revisão, já podemos calcular o impacto da FCF da Cia Novo Tempo, de acordo com as informações trazidas na questão. Vamos analisar conta por conta do passivo para sermos didáticos:

Fornecedores (Estoques): se relaciona com as atividades operacionais.

Fornecedores (Imobilizado): se relaciona com as atividades de financiamento (pois a compra foi realizada à prazo), mas não impacta o FCF nesse momento, apenas no pagamento (saída de caixa) dessa obrigação.

Empréstimos: se relaciona com as atividades de financiamento impactando a FCF pois gerou caixa no período. Veja abaixo:

Variação da conta Empréstimos = (PC 20x2 – PC 20x1) + (PNC 20x2 – PNC 20x1)

Variação da conta Empréstimos = (850 – 1.250) + (5.000 – 3.000)

Variação da conta Empréstimos = – 400 + 2.000

Variação da conta Empréstimos = + 1.600

Dividendos: se relaciona coma as atividades de financiamento (se pagos) impactando a FCF, pois consumiu caixa no período. Veja abaixo:

Dividendos pagos = Saldo a pagar 20X1 + Dividendos declarados (entrada) – Saldo a pagar 20X2

Dividendos pagos = 500 + Dividendos – 300

Atenção! Veja que na DRE que a Cia. teve 1.900 de lucro líquido, tendo destinado apenas 700 (1.000 – 300) para reservas no BP. Sobram 1.200 de lucro a destinar (1.900 – 700) que só podem ter tido como alocação a distribuição de dividendos do exercício. Assim:

Dividendos pagos = 500 + 1.200 – 300

Dividendos pagos = 1.400

IR a pagar: se relaciona com as atividades operacionais

Capital Social: se relaciona com as atividades de financiamento impactando a FCF pois foi em dinheiro, gerou caixa no período.

Variação da conta Capital Social = 4.800 – 2.800

Variação da conta Capital Social = + 2.000

Agora podemos calcular o FCF:

FCF = +1600 – 1.400 + 2.000

FCF = 2.200

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de: 2.200,00;

Gabarito do Professor: Letra A

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Olá, Pessoal.

O que vai compor o fluxo de financiamento ?

1- Capital Social : + 2000

2- Dividendos pagos: - 1400

3- Aumento dos empréstimos: -400 + 2000 -> + 1600

Fluxo de caixa financiamento : +2200.

Como calcular os dividendos pagos ?

Lucro líquido do período 1900, pode ser destinado para:

a) dividendos a pagar

b) reservas de lucros.

Foi destinado para reserva de lucros 700, sendo assim foi destinado para dividendos a pagar 1200.

Para calcular dividendos pagos basta usar a seguinte formula universal para todas as contas

Saldo Inicial + entradas - Saldo FInal = Saídas (dividendos pagos)

500 + 1200 - 300 = 1400.

Vamos invadir !

Pessoal, tenho um dúvida, se alguém puder ajudar...A questão não deixa claro que a Reserva de Lucros é destinada para a distribuição de lucros e segundo a lei 6404 esta reserva não tem essa destinação específica. A questão está correta?

Lei 6404 - Retenção de Lucros

Art. 196. A assembléia-geral poderá, por proposta dos órgãos da administração, deliberar reter parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

§ 1º O orçamento, submetido pelos órgãos da administração com a justificação da retenção de lucros proposta, deverá compreender todas as fontes de recursos e aplicações de capital, fixo ou circulante, e poderá ter a duração de até 5 (cinco) exercícios, salvo no caso de execução, por prazo maior, de projeto de investimento.

(Redação dada pela Lei nº 10.303, de 2001)Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo