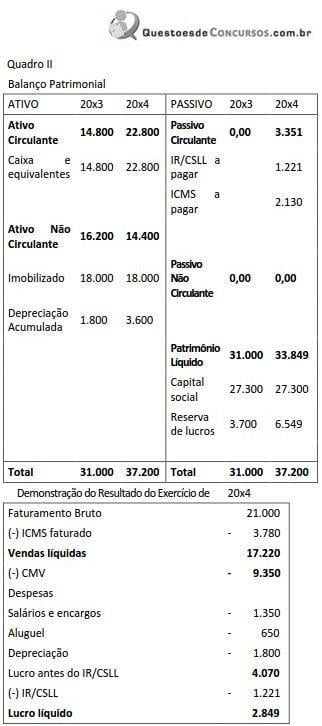

Considere as informações a seguir, relativas à Cia T...

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com a doutrina, quando uma empresa realiza a diferença entre o seu valor de produção (valor das saídas) e o valor dos bens adquiridos de terceiros (valor das entradas}, o resultado encontrado, regra geral, é positivo, e esse resultado positivo é o valor adicionado (valor agregado), que é a riqueza gerada pela empresa. Mas pode ocorrer o contrário, ou seja, a empresa encontrar um resultado negativo, e nesse caso a empresa não está gerando riqueza, pois consumiu mais do que produziu.

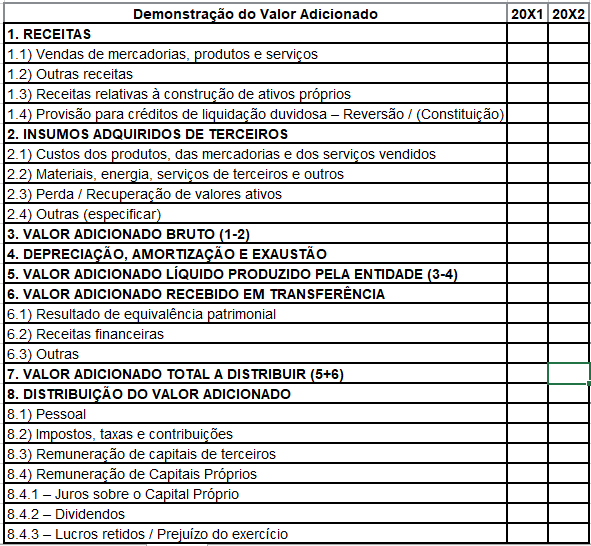

Nesse sentido, a Lei nº 11.638/07 tornou obrigatória a Demonstração do Valor Adicionado (DVA) para todas as companhias abertas. De acordo com o artigo 188, da Lei nº 6.404/76 a Demonstração do Valor Adicionado demonstra o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como parcela da riqueza não distribuída.

Atenção! Não confunda a estrutura da DVA com a da DRE (Demonstração do Resultado do Exercício). Recomendo praticar vários exercícios comparando as duas estruturas, até internalizar bem as diferenças. Como praticamos mais com a DRE, por vezes, acabamos confundindo as linhas da DVA.

Feita a revisão, vou colocar aqui um modelo padrão de DVA, conforme a norma contábil atual que trata da matéria:

Agora já podemos partir para os cálculos, utilizando as informações fornecidas pela questão.

Atenção! Tendo como base a análise da DRE de 20x4, podemos chegar no valor adicionado a distribuir partindo da primeira linha “Faturamento Bruto" ou da última linha “Lucro Líquido". Vou fazer da primeira forma pois seria muito mais rápido na hora da prova.

Veja como ficaria o cálculo:

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de 8.200,00.

Gabarito do Professor: Letra C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

1 - Receitas

1.1) Vendas de mercadorias, produtos e serviços (usa-se a venda bruta) R$ 21.000,00

2 - Insumos adquiridos de terceiros (Compras brutas) - R$ 11.000,00

3 - Valor adicionado bruto (1-2) R$ 10.000,00

4 –Retenções: Depreciação, amortização e exaustão R$ 1.800,00

5 - Valor adicionado líquido produzido pela entidade (3-4) R$ 8.200,00

6 - Valor adicionado recebido em transferência 0

7 - Valor adicionado total a distribuir (5+6) R$ 8.200,00

8 - Distribuição do valor adicionado (*)

Por que a despesa com pagamentos de aluguéis não entra como insumos adquiridos de terceiros?

Yna pq Despesas de Aluguéis entra na Remuneração de Capitais de Terceiros. E se fosse Receita de Aluguéis seria no Valor Adicionado Recebido em Transferência.

ICMS a recuperar: 1.650 - ICMS a Recolher: 3.780 = 2130 a Recolher;

LL 2849

+ ICMS a recolher 2.130

+ IR/CSLL 1.221

+ Aluguel 650

+ Salários/Encargos 1350

= 8.200 DVA a Distribuído

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo