A Companhia MMX é uma sociedade anônima de capital aberto qu...

Próximas questões

Com base no mesmo assunto

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

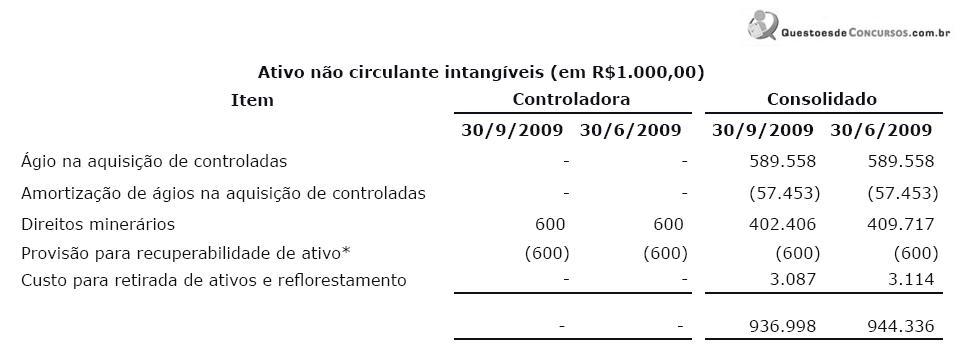

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO: