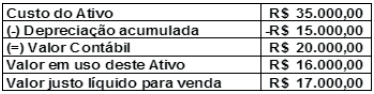

Determinada sociedade empresária ao analisar um ativo de su...

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o

seguinte lançamento contábil:

- Gabarito Comentado (1)

- Aulas (9)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A questão exige conhecimentos sobre o CPC 01 - Redução ao Valor Recuperável de Ativos e CPC 27 – Ativo Imobilizado.

Inicialmente, devemos lembrar que:

O teste de recuperabilidade (impairment) consiste no confronto entre o valor contábil de um ativo com seu valor recuperável.

sendo:

༝valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

༝ valor recuperável, por sua vez, é definido como o MAIOR valor entre o valor líquido de venda do ativo e o valor em uso desse ativo.

Deixo aqui um esquema para facilitar na resolução de questões:

↠ Se Valor Contábil > Valor Recuperável = Perda por desvalorização

↠ Se, por outro lado, o Valor contábil estiver inferior ao valor recuperável, nenhuma providência deverá ser tomada.

Agora podemos ir para a questão:

VC = 20.000

VRL = VALOR JUSTO 17.000

Veja que VC > VR, então há a perda de R$3.000.

O lançamento que a questão quer é:

D. Perda com desvalorização de imobilizado

C. Imobilizado R$3.000

Gabarito do professor: letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra A

A questão se refere ao teste de recuperabilidade (CPC 01)

Valor contábil (VC) = 20.000

Valor recuperável (VR): o MAIOR entre valor em uso e justo = 17.000 (valor justo)

VC > VR = registra uma perda pela diferença

VC < VR = não registra perda e reverte até o limite das perdas reconhecidas em períodos anteriores, exceto para ágio.

A diferença é de 3,000, então, faç o o seguinte lançamento:

Débito: Conta de Resultado

Perdas com desvalorização do imobilizado R$3.000,00

Crédito: Ativo Não Circulante

Imobilizado

Perdas estimadas do imobilizado R$3.000,00

bons estudos

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo