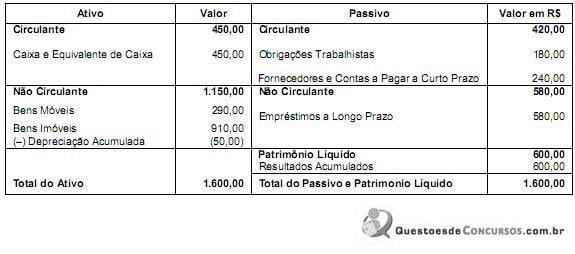

Atenção: Para responder à questão, considere o Balanço Pa...

Balanço Patrimonial Encerrado em 31.12.2013

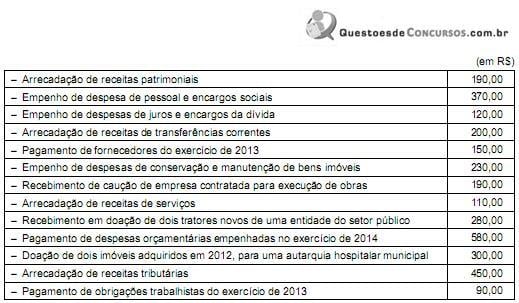

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

Comentários

Veja os comentários dos nossos alunos

Ativo Circulante =190+200-150+190+110-580+450-90+450=770,00

A seguir são feitas algumas considerações sobre itens classificáveis no ativo circulante.

12 - Disponibilidades:

A) As disponibilidades compreendem apenas o numerário em mãos, em trânsito e os depósitos em conta corrente que possam ser livremente utilizados. Os numerários cuja utilização regular seja obstada por restrições de qualquer natureza devem ser excluídos deste item.

B) Os cheques são normalmente contabilizados na data de sua emissão e deduzidos dos saldos bancários. Esta norma prevalece também para os cheques emitidos antes da data do balanço e ainda não entregues aos beneficiários, salvo se, em circunstâncias especiais, devam ser estornados na escrita contábeis e o seu valor reintegrado ao saldo do disponível e à respectiva conta do passivo circulante.

C) Os saldos bancários credores representados por saques a descoberto são apresentados como parcela do passivo circulante. Quando a empresa opera com mais de uma conta no mesmo estabelecimento bancário, é aceitável a prática de compensar um saldo bancário credor contra os saldos das demais contas, desde que o resultado líquido apresente um saldo devedor. Assim, não é aceita a prática de compensar um saldo bancário credor contra saldos devedores de outros estabelecimentos bancários, a fim de que determinados saques a descoberto constituam deduções do total das disponibilidades bancárias consignadas no ativo circulante.

D) As cauções em dinheiro para garantia de concorrências ou contratos de fornecimento de mercadorias ou serviços não são consideradas disponibilidades, mesmo que no futuro o reembolso seja efetuado em numerário.

Auditoria***, o valor da caução pelo visto foi realizado em dinheiro. Sendo assim, tal valor integra a Conta "Caixa e Equivalente de Caixa" do ativo circulante.

Sucesso!

Lia, a questão pede o valor do ativo circulante. Neste sentido, o valor da caução deve ser considerado, sim, no cálculo.

Ressalte-se, no entanto, como bem elucidado por vc, que este valor da caução, conquanto compunha o ativo circulante, não compõe as disponibilidades, que é subconta do ativo circulante.

A título de esclarecimento, oportuno se faz salientar que a questão se refere ao ativo circulante (como um todo), não sendo solicitado, portanto, o valor das disponibilidades tão-somente.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo