Complementarmente às informações contidas na tabela 3A10-I,...

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é- Gabarito Comentado (1)

- Aulas (2)

- Comentários (13)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O Fluxo sobre o Lucro é um indicador que demonstra quanto do lucro foi transformado em fluxo de caixa operacional, ou seja, a parcela do lucro que foi realizada financeiramente. Esse indicador compara uma medida pelo regime de competência com o desempenho medido pelo regime de caixa. Ele é calculado da seguinte forma:

Fluxo sobre o Lucro = (Fluxo das Atividades Operacionais / Lucro Líquido) x 100

Para realizar esse cálculo, precisamos encontrar seus elementos. Vamos lá:

1. DRE – Apenas por questões didáticas, vamos montar a estrutura da DRE, a fim de encontrar o Lucro Líquido. Para isso, precisaremos calcular o valor do CMV, e das Compras Líquidas.

Compras Líquidas = Compras – Devolução de Compras + Seguro sobre Compras + Frete sobre Compras

Compras Líquidas = 320.000 – 1.500 + 3.200 + 12.400 = 334.100

CMV = Estoque Inicial + Compras Líquidas – Estoque Final

CMV = 40.000 + 334.100 – 32.000 = 342.100

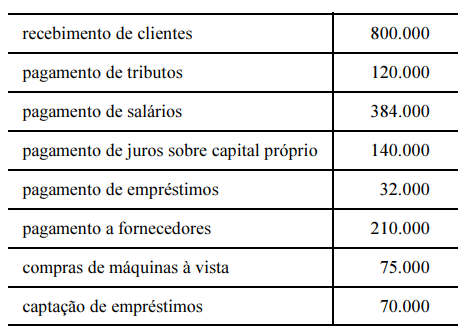

2. Fluxo das Atividades Operacionais – Dos dados relacionados com a DFC, são atividades operacionais: recebimento de cliente, pagamento de tributos, pagamento de salários e pagamento a fornecedores. Assim:

Finalmente, vamos para o cálculo do Fluxo sobre o Lucro:

Gabarito do Professor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Fluxo/Lucro=(FCO/Lucro Líquido) x 100

(+) Recebimento de clientes 800.000

(-) Pagamento de tributos 120.000

(-) Pagamento de salários 384.000

(-) Pagamento a fornecedores 210.000

(=) FCO 86.000

(=) Lucro Bruto 236.700

(-) Despesas de depreciação 1.730

(-) Despesas com energia elétrica 14.700

(-) Despesas com salários e ordenados 19.870

(-) Despesas administrativas 25.000

(-) Despesas gerais 31.000

(-) Despesas financeiras 44.300

(+) Receitas financeiras 2.700

(=) Lucro Líquido 102.800

Fluxo/Lucro=FCO/Lucro Líquido=86.000/102.800=83,65%

Gab. D

Fluxo sobre o lucro = Fluxo de caixa da atividade operacional (FAO) / Lucro Líquido (LL)

FAO = Receb. Clientes - Pagto de Tributos - Pagto de Salários - Pagto a Fornecedores

FAO = 800.000 - 120.000 - 384.000 - 210.000

FAO = 86.000

Compras líquidas = Compras – devolução de compras + seguro s/ compras + frete s/ compras

CL = 320.000 - 1.500 + 3.200 + 12.400 = 334.100

CMV = CL+EI-EF

CMV = 334.100 + 40.000 – 32.000 = 342.100

Receita Líquida = Rec. Bruta de vendas - Devolução de Vendas - Imposto s/ Vendas

RL = 780.000 - 14.000 - 187.200 = 578.800

Lucro Bruto = RL - CMV

LB = 578.800 - 342.100 = 236.700

Lucro Líquido = LB - Despesas + Receita

LL = 236.700 - (1.730 + 14.700 + 19.870 + 25.000 + 31.000 + 44.300) + 2.700

LL = 102.800

Fluxo sobre o Lucro = FAO / LL

Fluxo s/ Lucro = 86.000 / 102.800 = 0,8365 = 83,65%

Gab. D

Fonte: Prof. Feliphe Araújo / Exponencial Concursos Correção da Prova TCE/RO

Por favor qualquer incorreção avise-me. Obrigada

Fluxo sobre o lucro é FCO/LL. Esse foi o conceito utilizado na questão. Não é apenas sobre o lucro bruto.

A minha dúvida foi se era pra utilizar o FCO ou o Fluxo de Caixa Total. Mas faz mais sentido utilizar o FCO.

Bela questão. Agradeço aos colegas que colocaram os cálculos. Muito obrigado!

34A. Este Pronunciamento encoraja fortemente as entidades a

classificarem os juros, recebidos ou pagos, e os dividendos e

juros sobre o capital próprio recebidos como fluxos de caixa

das atividades operacionais, e os dividendos e juros sobre o

capital próprio pagos como fluxos de caixa das atividades de

financiamento. Alternativa diferente deve ser seguida de nota

evidenciando esse fato.

Juros Recebidos ou pagos: Atividades Operacionais

Dividendos e Juros sobre o capital próprio recebidos: Atividades operacionais

Dividendos e Juros sobre o capital próprio pagos: Atividades de Financiamento

Antes de chegar no LLE, não teria que abater os Prejuízos Acumulados de 35700?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo