A auditoria em um ente público foi realizada com a aplicaçã...

Nesse caso, o auditor deverá elaborar um relatório

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

No Brasil, o Conselho Federal de Contabilidade (CFC) é o órgão responsável por estabelecer as normas de Auditoria Independente de Informação Contábil Histórica.

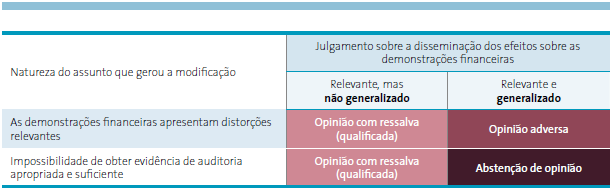

A opinião modificada compreende:

Opinião com ressalva: Conforme Manual de Auditoria Financeira do Tribunal de Contas da União [2] e NBC TA 705 [1]:

"O auditor deve expressar opinião com ressalva quando os efeitos das distorções não são generalizados o suficiente para exigir uma opinião adversa ou uma abstenção de opinião. Isso se aplica quando:

Opinião adversa:

Abstenção de opinião:

A imagem a seguir, extraída do supramencionado Manual de Auditoria Financeira, consolida a decisão do auditor sobre o tipo de opinião modificada a adotar:

Figura 1 - Parâmetros adotados pelo auditor ao decidir sobre o tipo de opinião modificada a adotar

Fonte: Manual de Auditoria Financeira do Tribunal de Conta da União.

Dito isso, vamos para análise da questão.

De acordo com o enunciado, o auditor obteve evidência de auditoria apropriada e suficiente de que os "eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas" e que as demonstrações contábeis do ente público NÃO representavam adequadamente as posições orçamentária, contábil, financeira e patrimonial do ente auditado, ou seja, as distorções relevantes detectadas eram GENERALIZADAS.

Portanto, diante do exposto, no referido caso do enunciado da questão, o auditor deverá elaborar um relatório adverso.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

file:///C:/Users/Usu%C3%A1rio/Downloads/Manual%20de%20Auditoria%20Financeira_Edi__o%202016_vFinal_WEB%20(4).pdf

Manual de Auditoria Financeira

Pág. 220

Quando o auditor expressa uma opinião adversa, ele deve especificar no parágrafo da opinião que, em sua opinião, por conta da relevância do(s) assunto (s) descrito(s) no parágrafo “Base para opinião adversa”:

i. “as demonstrações financeiras acima referidas não estão apresentadas adequadamente (ou não apresentam uma visão correta e adequada), de acordo com a estrutura de relatório financeiro aplicável”, se as demonstrações financeiras foram elaboradas de acordo com uma estrutura que tem como objetivo a apresentação adequada; ou

ii. “as demonstrações financeiras acima referidas não foram elaboradas adequadamente, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável”, se as demonstrações financeiras foram elaboradas de acordo com uma estrutura de conformidade.

Gab. C

A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório

a) com ressalvas.

Auditor consegue obter evidência de que as demonstrações contêm distorções relevantes e NÃO generalizados. Então, foi obtida evidência e não generalizadas. Logo, deve ser emitida opinião COM RESSALVA; OU

Auditor NÃO consegue obter evidência de que as demonstrações contêm distorções relevantes e os possíveis efeitos dessas distorções são relevantes e NÃO generalizados. Então, impossibilidade de se obter evidência e NÃO generalizados. Logo, deve ser emitida opinião COM RESSALVA.

DICA: sempre que for mencionado efeito relevante e NÃO generalizado, estamos diante de opinião COM RESSALVA, independentemente de se conseguir ou não evidência apropriada e suficiente.

b) com abstenção de opinião.

Auditor NÃO consegue obter evidência de que as demonstrações contêm distorções relevantes e os possíveis efeitos dessas distorções são relevantes e generalizadas. Então, impossibilidade de se obter evidência e generalizados. Logo, o auditor deve ABSTER-SE DE EXPRESSAR OPINIÃO.

c) adverso.

Auditor consegue obter evidência de que as demonstrações contêm distorções relevantes e generalizadas. Então, foi obtida evidência e generalizadas. Logo, deve ser emitida opinião ADVERSA.

d) de revisão limitada.

[...]

e) de natureza especial.

Tipos de auditoria -> Auditoria Especial: objetiva o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente. Classifica-se nesse tipo os demais trabalhos auditoriais não inseridos em outras classes de atividades.

Fonte: curso do Estrategia Concursos

GAB. LETRA "C"

GABARITO: LETRA C

Se decorar esse esquema abaixo já ajuda um pouco nesse tipo de questão.

Distorções Relevantes+não generalizado= com ressalva

Distorções Relevantes+generalizado= opinião Adversa

Impossível obter evidências apropriadas e suficientes+não generalizado= com ressalva

Impossível obter evidências apropriadas e suficientes+Generalizado= abstenção de Opinião

E ai, tudo bom?

Gabarito: C

Bons estudos!

-Se você não está disposto a arriscar, esteja disposto a uma vida comum. – Jim Rohn

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo