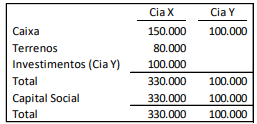

A Cia X tem 100% de participação na Cia Y. Em 31/12/X0, elas...

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o CPC 36:

“Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica."

Notem que a Cia X vendeu pra Cia Y, porém a Cia Y não vendeu os terrenos para terceiros, ou seja, teremos lucros não realizados entre as empresas.

Temos a venda do Terreno 1:

Valor Contábil R$ 30.000,00

Valor de Venda R$ 40.000,00

Lucro não Realizado R$ 10.000,00

Temos a venda do Terreno 2:

Valor Contábil R$ 50.000,00

Valor de Venda R$ 45.000,00

Prejuízo não Realizado R$ 5.000,00

Ainda sobre o CPC 36:

“Os prejuízos intragrupo podem indicar uma redução no valor recuperável de ativos, que exige o seu reconhecimento nas demonstrações consolidadas."

Logo, temos um prejuízo na Cia X e devemos reconhecer os terrenos pelos valores de R$ 30.000,00 e de R$ 45.000,00 por termos uma perda de R$ 5.000,00.

Terrenos = R$ 30.000,00 + R$ 45.000,00 = R$ 75.000,00

Gabarito do Monitor: Letra B

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Trata-se do levantamento do ativo consolidado conforme as normas do CPC.

À medida que uma empresa vende ativos a outra (coligada ou controlada), pode haver a ocorrência de lucros ou prejuízos não realizados. Todavia, o lucro só irá efetivado quando as mercadorias forem repassadas a terceiros.

Segundo a ICPC 09, “os lucros não realizados entre controladoras e controladas devem ser totalmente eliminados, independente do percentual de participação”.

⇛ Resolução: O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

A Cia X tem 100% de participação na Cia Y.

⇒ Na data, a Cia X possuía 2 terrenos: o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000. Em jan. de X1, a Cia X vendeu os 2 terrenos para a Cia Y - o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

Como foram vendidos para a controlada Y, o primeiro terreno teve ganho de capital de R$ 10.000, enquanto o segundo teve perda de capital de R$ 5.000.

⇒ Na perspectiva do grupo econômico (X + Y) - Balanço Consolidado:

Todavia, é necessário eliminar totalmente (100%) o ganho/lucro intragrupo (venda de controladora para controlada), pois não representa uma venda externa. Como 100% do primeiro imóvel não foi repassado a terceiros, então o ganho de capital de R$ 10.000 não foi realizado.

Obs.: Há reconhecimento de prejuízo de R$ 5.000 pela Cia X, embora não ocorra prejuízo não realizado no ATIVO CONSOLIDADO!!!

Diante do exposto, o valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

“Terrenos” Consolidado=Terrenos adquiridos pela Cia Y- Ganhos não realizados

“Terrenos” Consolidado=(R$ 40.000 + R$ 45.000) - R$ 10.000=R$ 85.000 - R$10.000=R$ 75.000

Gabarito: Letra B.

CPC 38

"Procedimentos de consolidação

B86. Demonstrações consolidadas devem:

(a) combinar itens similares de ativos, passivos, patrimônio líquido, receitas, despesas e

fluxos de caixa da controladora com os de suas controladas;

(b) compensar (eliminar) o valor contábil do investimento da controladora em cada

controlada e a parcela da controladora no patrimônio líquido de cada controlada (o

Pronunciamento Técnico CPC 15 explica como contabilizar qualquer ágio

correspondente);

(c) eliminar integralmente ativos e passivos, patrimônio líquido, receitas, despesas e fluxos

de caixa intragrupo relacionados a transações entre entidades do grupo (resultados

decorrentes de transações intragrupo que sejam reconhecidos em ativos, tais como

estoques e ativos fixos, são eliminados integralmente). Os prejuízos intragrupo podem

indicar uma redução no valor recuperável de ativos, que exige o seu reconhecimento nas

demonstrações consolidadas. O Pronunciamento Técnico CPC 32 – Tributos sobre o

Lucro se aplica a diferenças temporárias, que surgem da eliminação de lucros e prejuízos

resultantes de transações intragrupo."

Logo, o ativo vendido de 30.000 deve ser contabilizado pelo seu valor de 30.000 na contabilização, porque o ativo continua na empresa Y, já o ativo de 50.000 vendido da X para Y por 45.000 indica que esse ativo está desvalorizado, então, o valor contabilizado tem que ser o menor valor, o de 45.000 reais. Portanto a conta terrenos é igual a 30.000 + 45.000 = 75.000

GAB. B

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo