Sobre o lucro da companhia incide uma alíquota de tributos d...

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

- Gabarito Comentado (0)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Comentários

Veja os comentários dos nossos alunos

Gabarito Letra E

Ajuste do LAIR = diferença entre os valores fiscais e contábeis:

Estoque = 10.000

Imobilizado (arrendamento financeiro) = 371.829

Obrigação (arrendamento financeiro) = (373.537)

Ajuste:

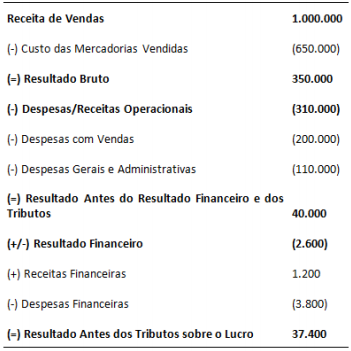

LAIR 37.400

Estoque 10.000

Imobilizado (arrendamento financeiro) 371.829

Obrigação (arrendamento financeiro) (373.537)

BC do IR/CSLL 49.108

(30%) do IR/CSLL x 0,3

IR/CSLL 14.732,4

bons estudos

não entendi pq somou 1.708 (diminuindo o imobilizado da obrigação) negativo com os 47.400 para mim a soma daria 45.692 x 30%= 13.707

Não entendi nada!! =/

Acredito que o Renato tenha se equivocado na hora de determinar qual conta soma e qual subtrai para o calculo do lucro tributável.

Estoque deve ser acrescentado em 10.000 para fins de cálculo do tributo (100.000-90.000)

No caso do imobilizado, este deve ser subtraido, a medida que ele não deve ser contabilizado na base de cálculo do imposto

Já as obrigações, devem ser acrescidas ao lucro contábil, pois não fazem parte da bc dos tributos (não são dedutíveis).

Dessa forma, a conta correta seria:

Ajuste

LAIR 37.400

Ativo 10.000

Imobilizado (371.829)

Obrigações 373.537

BC do IR/CSLL 49.108

(30%) do IR/CSLL x0,3

IR/CSLL 14.732,4

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo