De acordo com as orientações do Pronunciamento Técnico CPC ...

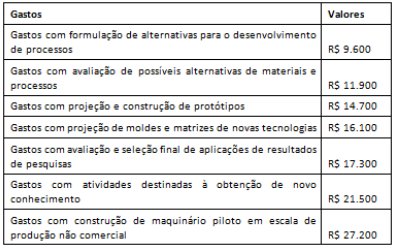

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Comentários

Veja os comentários dos nossos alunos

CPC 04 - INTANGÍVEL

Fase de pesquisa

54. Nenhum ativo intangível resultante de pesquisa (ou da fase de pesquisa de projeto interno) deve ser reconhecido. Os gastos com pesquisa (ou da fase de pesquisa de projeto interno) devem ser reconhecidos como despesa quando incorridos.

56. São exemplos de atividades de pesquisa:

(a) atividades destinadas à obtenção de novo conhecimento;

(b) busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos;

(c) busca de alternativas para materiais, dispositivos, produtos, processos, sistemas ou serviços; e

(d) formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados.

Logo, Pesquisa = 9.600 + 11.900 + 17.300 + 21.500 = 60.300.

Fase de desenvolvimento

57. Um ativo intangível resultante de desenvolvimento (ou da fase de desenvolvimento de projeto interno) deve ser reconhecido somente se a entidade puder demonstrar todos os aspectos a seguir enumerados:

(a) viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

(b) intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

(c) capacidade para usar ou vender o ativo intangível;

(d) forma como o ativo intangível deve gerar benefícios econômicos futuros. Entre outros aspectos, a entidade deve demonstrar a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

(e) disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível; e

(f) capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

58. Na fase de desenvolvimento de projeto interno, a entidade pode, em alguns casos, identificar um ativo intangível e demonstrar que este gerará prováveis benefícios econômicos futuros uma vez que a fase de desenvolvimento de um projeto é mais avançada do que a fase de pesquisa.

59. São exemplos de atividades de desenvolvimento:

(a) projeto, construção e teste de protótipos e modelos pré-produção ou pré-utilização;

(b) projeto de ferramentas, gabaritos, moldes e matrizes que envolvam nova tecnologia;

(c) projeto, construção e operação de fábrica-piloto, desde que já não esteja em escala economicamente viável para produção comercial; e

(d) projeto, construção e teste da alternativa escolhida de materiais, dispositivos, produtos, processos, sistemas e serviços novos ou aperfeiçoados.

Logo, teremos no Intangível = 14.700 + 16.100 + 27.200 = 58.000

gab: A

Assistam o vídeo da Prof Camila Sá, tenho certeza que ajudará muito.

https://youtu.be/4eBA1BxpoRA

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo