Embora todo gasto público seja comumente chamado de despesa,...

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (7)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Fonte: elaboração própria.

Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação patrimonial diminutiva e, por isso, classificam-se como despesa efetiva.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

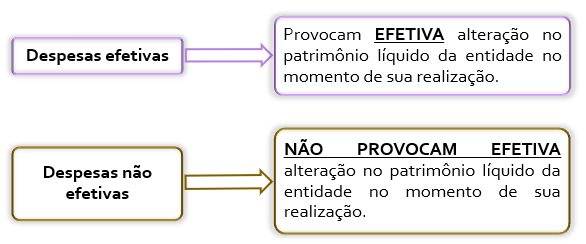

Despesa efetiva é aquela que ocorre a diminuição do patrimônio líquido no momento do fato gerador ou liquidação. Já a despesa não efetiva é aquela permutativa, ou seja, aquela que não altera quantitativamente o pratimônio líquido.

O adiantamento constitui uma despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento. Porém este suprimento não representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, não ocorre redução no patrimônio líquido. Na liquidação da despesa orçamentária, ao mesmo tempo em que ocorre o registro de um passivo, há também a incorporação de um ativo, que representa o direito de receber um bem ou serviço, objeto do gasto a ser efetuado pelo suprido, ou a devolução do numerário adiantado.

Só ocorre a redução do patrimônio líquido no momento da prestação de contas, por isso, a questão menciona como despesa orçamentária não efetiva.

"Despesa com adiantamento" foi uma nomenclatura muito maldosa utilizada pela banca.

Despesa com adiantamento = Suprimento de fundos

Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa

corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a

despesa com adiantamentos, que representam fatos permutativos.

A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa

de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação

patrimonial diminutiva e, por isso, classificam-se como despesa efetiva.

MCASp 8º edição pg. 67

GAB) E

na concessão de SF, será emitida a nota de empenho (despesa pelo enfoque orçamentário), em seguida a despesa será liquidada (despesa pelo enfoque financeiro) e será despesa sob o enfoque patrimonial apenas quando da prestação de contas pelo suprido.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo