Considere a seguinte situação hipotética: a companhia Salut...

Considere a seguinte situação hipotética: a companhia Salutar tem como atividade principal o comércio varejista de artigos do vestuário e acessórios; é tributada pelo lucro real e segue o método não cumulativo para apuração da COFINS. No início de um período de apuração, o valor do seu estoque inicial de mercadorias para revenda era de R$ 120.000.

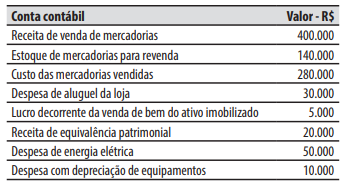

Ao final do mesmo período de apuração, a companhia Salutar apresentou os seguintes saldos em contas contábeis decorrentes de suas operações:

Considerando que não há outros tributos ou contribuições incidentes nas operações e de que não havia

saldo credor de COFINS de períodos anteriores, o valor

devido de COFINS ao final do período de apuração

decorrente das operações realizadas foi de:

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o livro de contabilidade 3D do Autor Sérgio Adriano temos:

“A contribuição para a COFINS tem como base de cálculo o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

A pessoa jurídica tributada pelo lucro real sujeita à incidência não cumulativa da

COFINS poderá (faculdade) descontar créditos decorrentes de:

I - bens adquiridos para revenda;

lI - bens e serviços utilizados como insumo na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes;

III - energia elétrica consumida nos estabelecimentos da pessoa jurídica;

VI - aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa;

V - despesas financeiras decorrentes de empréstimos e financiamentos de pessoa jurídica exceto de optante pelo Simples; '

VI - máquinas e equipamentos adquiridos para utilização na fabricação de produtos destinados a venda, bem assim a outros bens incorporados ao ativo imobilizado;

VII - edificações e benfeitorias em imóveis de terceiros, quando o custo inclusive de mão de obra, tenha sido suportado pela locatária; '

VIII - bens recebidos em devolução, cuja receita de venda tenha integrado o faturamento do mês ou de mês anterior."

CMV = Estoque inicial + Compras – Estoque final

R$ 280.000,00 = R$ 120.000,00 + Compras – R$ 140.000,00

Compras = R$ 300.000,00

Base de cálculo do COFINS:

Vendas de mercadorias R$ 400.000,00

- Compras R$ 300.000,00

- Despesa de energia elétrica R$ 50.000,00

- Despesa com depreciação de equipamentos R$ 10.000,00

- Despesa de aluguel da loja R$ 30.000,00

= R$ 10.000,00

Alíquota do COFINS não cumulativo é de 7,6%

R$ 10.000,00 X 7,6% = R$ 760,00

Gabarito do Monitor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Calculo COFINS não cumulativo:

Receita Bruta = R$ 400.000,00

Despesas Dedutíveis= R$ 390.000,00

Compras = R$ 300.000,00

Aluguel = R$ 30.000,00

Energia elétrica = R$ 50.000,00

Depreciação = R$ 10.000,00

Base de Cálculo = R$ 10.000,00

Alíquota = 7,6%

COFINS = R$ 760,00

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo