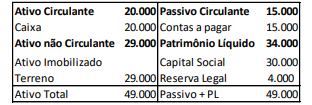

Uma sociedade empresária apresentava o seguinte balanço pa...

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

- Gabarito Comentado (1)

- Aulas (10)

- Comentários (6)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que aborda conhecimentos sobre a demonstração do resultado do exercício e distribuição de dividendos e nos pede o valor dos dividendos distribuídos em 31/12/X1.

Inicialmente temos que fechar o resultado para encontrarmos o lucro líquido do exercício.

Receita Líquida de Vendas R$ 80.000,00

- Custo das Mercadorias Vendidas R$ 20.000,00

= Lucro Bruto R$ 60.000,00

- Despesas operacionais R$ 10.000,00

+ Receita financeira R$ 15.000,00

= Lucro Antes do Imposto de Renda e Contribuição Social R$ 65.000,00

- Imposto de Renda e Contribuição Social (20% de R$ 85.000) R$ 13.000,00

= Lucro líquido R$ 52.000,00

Temos que encontrar nosso lucro ajustado, e antes de qualquer distribuição devemos repassar para a reserva legal.

Conforme a Lei nº 6.404/76:

“Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.”

Temos R$ 30.000,00 de Capital Social. Aplicando 20%, encontramos R$ 6.000,00.

Assim, a reserva legal não pode ultrapassar R$ 6.000,00.

Lucro líquido R$ 52.000,00 X 5% = R$ 2.600,00.

Porém, só posso destinar R$ 2.000,00.

Lucro Líquido R$ 52.000,00

- Reserva legal R$ 2.000,00

= Lucro ajustado R$ 50.000,00

Dividendos de 25%

25% X R$ 50.000,00 = R$ 12.500,00

O valor dos dividendos distribuídos é de R$ 12.500,00.

Gabarito do Monitor: Letra B.Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Como o Lucro após o iR e CS resultou em R$ 52.000,00, é necessário destinar 5% a reserva legal. Porém, pela lei, a reserva legal somente pode atingir 20% do patrimônio líquido, assim destinando-se 2000 ao invés de 2500, restando 50mil de lucro. Assim 50.000 x 25%dividendos = R$ 12.500,00.

Alternativa B

Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

Gabarito: letra B.

• Receita líquida de vendas: R$80.000 (receita)

• Custo das mercadorias vendidas: R$20.000 (despesa)

• Despesas operacionais: R$10.000 (despesa)

• Receita financeira: R$15.000 (receita)

Somando-se as receitas e confrontando com o somatório das despesas, temos:

R$ 80.000 + R$ 15.000 - R$ 20.000 - R$ 10.000 = R$ 65.000 (lucro antes do IR)

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

R$ 65.000 x 20% = R$ 13.000 (despesa)

R$ 65.000 - R$ 13.000 = R$ 52.000 (lucro líquido)

P/ encontrar o lucro ajustado, basta pegar o lucro líquido e retirar a parcela referente à reserva legal (5%):

R$ 52.000 * 5% = R$ 2.600

Importante frisar que a reserva legal tem seu teto estabelecido em 20% do capital social. Conforme dado pela questão, o capital social corresponde a R$ 30.000. Sendo assim, o teto da reserva legal é de 30.000 x 20% = R$ 6.000.

Observe que a conta de reserva legal já possui saldo de R$ 4.000. Ou seja, só é possível acrescer mais R$ 2.000.

Portanto, devemos tirar apenas R$ 2.000 do lucro líquido para ajustá-lo: R$ 52.000 - R$ 2.000 = R$ 50.000.

O comando da questão diz que foram distribuídos 25% do lucro líquido ajustado a título de dividendos mínimos obrigatórios. Logo: R$ 50.000 x 25% = R$ 12.500.

LEI 6.404/76

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

§ 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

Boa questão, raro ver isso da FGV.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo