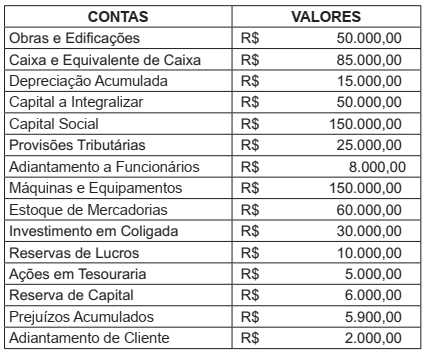

Considere as seguintes informações a cerca de uma determinad...

Considere as seguintes informações a cerca de uma determinada empresa:

Com base nas informações apresentadas, o valor total do Ativo Circulante da empresa é de

- Gabarito Comentado (1)

- Aulas (13)

- Comentários (8)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que aborda conhecimentos sobre classificação de contas e nos pede o valor do Ativo Circulante.

Vamos classificar os itens:

|

Contas |

Classificação |

|

Obras e Edificações R$ 50.000,00 |

Ativo não Circulante |

|

Caixa e Equivalente de Caixa R$ 85.000,00 |

Ativo Circulante |

|

Depreciação Acumulada R$ 15.000,00 |

Ativo não Circulante – Redutora |

|

Capital a Integralizar R$ 50.000,00 |

Patrimônio Líquido – Redutora |

|

Capital Social R$ 150.000,00 |

Patrimônio Líquido |

|

Provisões Tributárias R$ 25.000,00 |

Passivo Circulante |

|

Adiantamento a Funcionários R$ 8.000,00 |

Ativo Circulante |

|

Máquinas e Equipamentos R$ 150.000,00 |

Ativo não Circulante |

|

Estoque de Mercadorias R$ 60.000,00 |

Ativo Circulante |

|

Investimento em Coligada R$ 30.000,00 |

Ativo não Circulante |

|

Reservas de Lucros R$ 10.000,00 |

Patrimônio Líquido |

|

Ações em Tesouraria R$ 5.000,00 |

Patrimônio Líquido – Redutora |

|

Reserva de Capital R$ 6.000,00 |

Patrimônio Líquido |

|

Prejuízos Acumulados R$ 5.900,00 |

Patrimônio Líquido – Redutora |

|

Adiantamento de Cliente R$ 2.000,00 |

Passivo Circulante |

Somando os itens do Ativo Circulante:

Ativo Circulante = R$ 85.000,00 + R$ 8.000,00 + R$ 60.000,00

Ativo Circulante = R$ 153.000,00

Gabarito do Monitor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Obras e Edificações - ANC

Caixa e Equivalente de Caixa - AC

Depreciação acumulada - ANC

Capital a Integralizar - PL

Capital Social - PL

Provisões Tributárias - PC

Adiantamentos a Funcionários - AC

Maquinas e Equipamentos - ANC

Estoque de Mercadorias - AC

Investimentos em coligadas - ANC

Reservas de Lucros - PL

Ações em tesouraria - PL

Reserva de Capital - PL

Prejuízos Acumulados - PL

Adiantamento de Clientes - PC

85+8+60 = 153 Letra D

AC=Ativo Circulante ANC = Ativo Não Circulante PC = Passivo Circulante PL = Patrimonio Liquido

Ativo Circulante é o grupo de contas contábil que registra as disponibilidades (caixa, bancos conta movimento e aplicações financeiras), os títulos negociáveis (como duplicatas a receber), os estoques e outros créditos de realização a curto prazo (prazo de 12 meses seguintes ao do balanço).

As aplicações financeiras (como CDB) e os créditos que vencerem além do exercício social subsequente são classificáveis no Não Circulante

Trata-se da classificação no Balanço Patrimonial:

(+) Caixa e Equivalente de Caixa R$ 85.000

(+) Estoque de Mercadorias R$ 60.000

(+) Adiantamento a Funcionários R$ 8.000

(=) Ativo Circulante R$ 153.000

(+) Máquinas e Equipamentos R$ 150.000

(-) Depreciação Acumulada R$ 15.000

(+) Investimento em Coligada R$ 30.000

(+) Obras e Edificações R$ 50.000

(=) Ativo não Circulante R$ 215.000

Contas do Passivo:

(+) Adiantamento de Cliente R$ 2.000

(+) Provisões Tributárias R$ 25.000

Contas do Patrimônio Líquido

Capital Social R$ 150.000

Capital a Integralizar R$ 50.000

Reservas de Lucros R$ 10.000

(-) Ações em Tesouraria R$ 5.000

Reserva de Capital R$ 6.000

(-) Prejuízos Acumulados R$ 5.900

Gabarito D

GAB D

AC

Caixa : 85 mil

Adiantamento a funcionários : 8 mil

Estoques: 60 mil

Somando : 153 mil

OBS:

Adiantamento de Funcionários/ fornecedores = gera um direito (ativo).

Adiantamento de Clientes= gera uma obrigação (passivo)

Pra quem não tem um norte como eu.

Como o próprio nome diz, esta modalidade de ativo circulante diz respeito às etapas operacionais da empresa, ou seja, que são essenciais para o funcionamento da mesma.

Os ativos operacionais podem ser circulantes, ou seja, com recebimento a curto prazo. Por outro lado, também existem os ativos operacionais não circulantes, que só podem ser revertidos em a longo prazo.

As contas a receber classificadas como ativos circulantes operacionais são os estoques e duplicatas a receber, principalmente.

Por outro lado, os ativos não circulantes operacionais englobam ferramentas e equipamentos utilizados no sistema de produção da empresa.

https://bomcontrole.com.br/ativos-circulantes-e-nao-circulantes/#:~:text=As%20contas%20a%20receber%20classificadas,sistema%20de%20produ%C3%A7%C3%A3o%20da%20empresa.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo