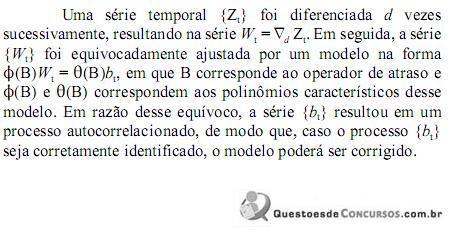

Considerando-se o texto, que a série Wt = ∇Zt seja erroneame...

Ver outras questões

Usar o filtro de questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE / CEBRASPE - 2010 - INMETRO - Analista - Estatística |

Q106618

Não definido

Considerando-se o texto, que a série Wt = ∇Zt seja erroneamente ajustada como um modelo AR(2) e que a série residual {bt} siga um modelo MA(1), é correto afirmar que o modelo corrigido para a série {Zt} será