Em um município, a necessidade de abrir novas despesas fez c...

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

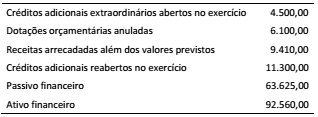

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (13)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

- superavit financeiro apurado em balanço patrimonial do exercício anterior;

- excesso de arrecadação;

- anulação parcial ou total de despesas;

- operações de crédito autorizadas, em forma que juridicamente possibilite ao Poder Executivo realizá-las,

- recursos que, em decorrência de veto, emenda ou rejeição ao PLOA, ficarem sem despesas correspondentes.

- reserva de contingência.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

São recursos para abertura de créditos suplementares ou especiais:

I. superávit financeiro apurado em balanço patrimonial do exercício anterior;

III. produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

IV. resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais autorizados em Lei.

V. decorrência de veto, emenda ou rejeição do projeto de LOA, ficarem sem despesas correspondentes;

VI. reserva de Contingência, desde que definida na LDO;

VII. reserva do RPPS a fim de atender objetivos deste regime;

São recursos para abertura de créditos suplementares ou especiais:

I. superávit financeiro apurado em balanço patrimonial do exercício anterior;

+ 92.560 (Ativo financeiro)

- 63.625 (Passivo financeiro)

+ 28.935

Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

+ 28.935

- 11.300 (Créditos adicionais reabertos no exercício)

+ 17.635

São recursos para abertura de créditos suplementares ou especiais:

II. excesso de arrecadação deduzindo a importância dos créditos extraordinários abertos no exercício.

+ 17.635

+ 9.410 (Receitas arrecadadas além dos valores previstos)

- 4.500 (Créditos adicionais extraordinários abertos no exercício)

+ 22.545

São recursos para abertura de créditos suplementares ou especiais:

IV. resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais autorizados em Lei.

+ 22.545

+ 6.100 (Dotações orçamentárias anuladas)

= 28.645

GABARITO A

Lei 4.320/64

Art. 43 §1o Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV - o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

§2o Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

§3o Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

§4o Para o fim de apurar os recursos utilizáveis, provenientes do excesso de arrecadação, deduzir-se-á a importância dos créditos extraordinários abertos no exercício.

I - Superávit financeiro: 92.560,00 - 63.625,00 - 11.300,00 = 17.635,00

II - Excesso de arrecadação: 9.410,00 - 4.500,00 = 4.910,00

III - Dotações orçamentárias anuladas: 6.100,00

TOTAL DE RECURSOS DISPONÍVEIS PARA CRÉDITOS ADICIONAIS: 28.645,00

Gabarito: A

FONTES PARA A ABERTURA DE CRÉDITOS ADICIONAIS:

- Superávit financeiro apurado em balanço patrimonial do exercício anterior.

- Excesso de arrecadação.

- Anulação total ou parcial de dotações.

- Operações de créditos.

- Recursos sem despesas correspondentes.

- Reserva de contingência.

Que questão linda.

Só acho q faltou informar que os Ativos e Passivos Financeiros foram apurados no ano anterior.

Do jeito que está, parece que se refere ao ano corrente.

Fórmulas para calcular o superávit e o excesso de arrecadação:

SF = AF - PF - CR + OCV

EA = (RA - RP) - CEA

_________

SF = superávit financeiro

AF = ativo financeiro

PF = passivo financeiro

CR = crédito reaberto

OCV = operação de crédito vinculada

__________

EA = excesso de arrecadação

RA = receita autorizada

RP = receita prevista

CEA - crédito extraordinário aberto

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo