Relativamente ao tratamento contábil das provisões, passivos...

Nem as provisões nem os passivos contingentes são reconhecidos como passivos.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos começar revisando os termos técnicos importantes da questão, conforme MCASP:

(1) passivo: uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade

Exemplo: Contas a Pagar, Empréstimos e Financiamentos, etc.

(2) provisão: um passivo de prazo ou valor incerto.

Exemplos: Provisão para riscos trabalhistas, fiscais, cíveis, etc.

(3) passivo contingente:

a. Uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou

b. Uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

i. É improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

ii. Não é possível fazer uma estimativa confiável do valor da obrigação.

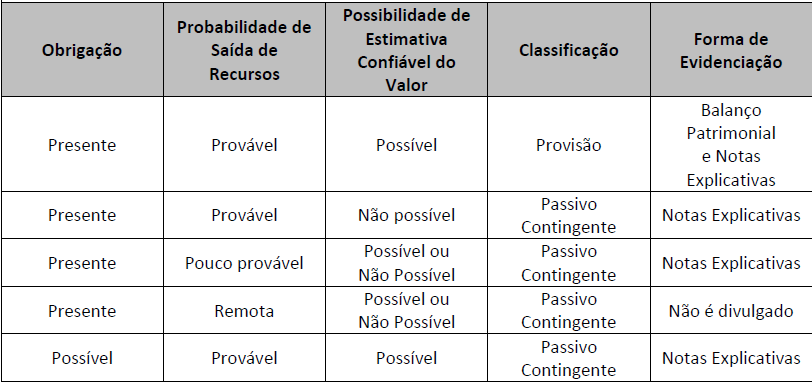

Esse quadro do MCASP é excelente para esquematizar o conteúdo:

Feita toda a revisão, já podemos identificar o ERRO da assertiva:

Provisões são reconhecidas como passivos, no balanço patrimonial. Se diferenciam dos demais passivos apenas porque possuem prazo ou valor incerto.

Já os passivos contingentes não são, de fato, reconhecidos como passivos. São, no máximo, divulgados em notas explicativas.

Gabarito do Professor: Errado

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Provisões são reconhecidas como passivo (presumindo-se que possa ser feita uma estimativa confiável) porque são obrigações presentes e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

Passivos contingentes não são reconhecidos como passivo porque são:

(i) obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos, ou

(ii) obrigações presentes que não satisfazem os critérios de reconhecimento (não é provável que seja necessária saída de recursosque incorporem benefícios econômicos para liquidar a obrigação, ou não pode ser feita uma estimativa confiável do valor da obrigação).

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo