Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condi...

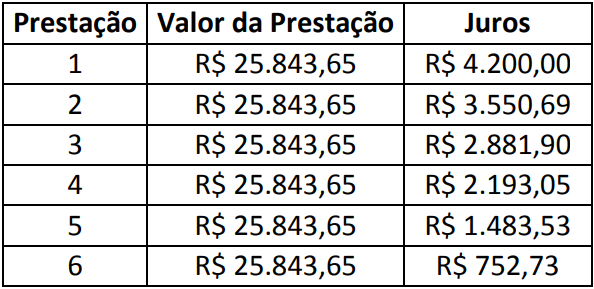

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A questão trata de aquisição de imobilizado com pagamento a longo prazo.

Deve-se lembrar que na aquisição de imobilizado a longo prazo, o valor do bem adquirido será o valor da dívida na data presente.

O valor da dívida na data presente será encontrado pela diferença entre a soma das prestações e a soma dos juros.

Soma das parcelas 155.061,90

Soma dos juros (15.061,90)

Dívida a valor presente 140.000,00

Calculando os encargos financeiros de curto prazo.

Juros do 1° trimestre 4.200,00

Juros do 2º trimestre 3.550,69

Juros do 3º trimestre 2.881,90

Juros do 4º trimestre 2.193,05

Total 12.825,64

Soma das prestações de curto prazo.

Serão pagas no curto prazo, 4 parcelas 4 x 25.843,65 = 103.374,60.

Efetuando o lançamento:

D – Imóveis (ativo imobilizado) 140.000,00

D - Encargos Financeiros a transcorrer (PC) 12825,64

D - Encargos Financeiros a transcorrer (PNC) 2.236,26

C – Financiamentos a pagar (PC) 103.374,60

C - Financiamentos a pagar (PNC) 51.687,30

Resposta: A

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Valor total do financiamento (com juros)

25.843,65 (o valor dessa parcela esta incluso os juros) x 6 = 155.061.9

Juros embutido no financiamento

4.200 + 3.550,69 + 2.881,9 + 2.193,05 + 1.483,53 + 752,73 = 15.061,9

Valor do imobilizado

155.061.9 - 15.061,9 = 140.000 ( valor presente)

importante

financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição

Prestações que estarão no exercicio social da empresa: janeiro, abril, julho, outubro x 25.843,65 = 103.374,60

Prestações do exercicio seguinte: 2 x 25.843,65 = 51.687,3

juros do exercicio : 4.200 + 3.550,69 + 2.881,9 + 2.193,05= 12.825,6

juros do exercicio seguinte: 1.483,53 + 752,73 = 2.236,26

---------------------------------------------------------------------------------------------------------------------------------------------------------

D – IMÓVEIS (ATIVO IMOBILIZADO) 140.000,00

D – ENCARGOS FINANCEIROS A TRANSCORRER (PASSIVO CIRCULANTE) 12.825,64

D – ENCARGOS FINANCEIROS A TRANSCORRER (PASSIVO NÃO CIRCULANTE) 2.236,26

C – FINANCIAMENTOS A PAGAR (PASSIVO CIRCULANTE) 103.374,60

C – FINANCIAMENTOS A PAGAR (PASSIVO NÃO CIRCULANTE) 51.687,30

Resolução em texto elaborada pelo

1º) O que a questão pede?

Para assinalar a alternativa que reflete corretamente o registro do imóvel, das prestações e dos juros no momento da aquisição.

2º) Qual estratégia vamos usar para resolver?

O enunciado da questão já informa que o registro contábil deve ser realizado obedecendo a NBC TG 12 – Ajuste a valor presente por causa dos juros existentes na transação e a NBC TG 27 – Ativo Imobilizado no que se refere ao reconhecimento do imóvel. Entretanto, além dessas duas normas, o registro contábil também deve obedecer à NBC TG 00 – Estrutura Conceitual no que se refere ao registro obedecendo o Regime de Competência (item OB17 da norma) à NBC TG 26 – Apresentação das Demonstrações Contábeis no que se refere ao correto reconhecimento de Ativo Circulante e Ativo Não Circulante (itens 66 a 68 da norma).

Não vou expor os detalhes dessas duas últimas normas pois, eu apenas quis utilizar como referência de embasamento da resolução da questão. Por isso, como parte do estudo, recomendo que façam a leitura desses itens.

Feitas essas considerações iniciais, vamos analisar as informações fornecidas pelo enunciado da questão.

Sabemos que o imóvel foi adquirido a prazo e, portanto, nenhum desembolso de caixa será feito na data da aquisição.

Além disso, os pagamentos serão feitos em 6 parcelas trimestrais. O pagamento é postecipado, significa que o primeiro será feito após 3 meses da data de aquisição e os outros 5 nos trimestres subsequentes, ou seja, 02/01/X2, 02/04/X2, 02/07/X2, 02/10/X2, 02/01/X3 e 02/04/X3.

Por fim, sabemos que o valor dos Juros informado na tabela está embutido no valor das prestações.

De posse dessas informações, é possível concluir o seguinte:

1. O imóvel deverá ser reconhecido pelo valor das prestações líquido dos juros. Então, somamos todas as prestações e subtraímos do valor total dos juros e obteremos:

R$ 155.061,90 – R$ 15.061,90 = R$ 140.000,00

2. As despesas com os Juros devem ser reconhecidas somente nas respectivas competências, ou seja, nas datas em que os pagamentos foram acordados, independentemente de serem efetuados. Como estamos fazendo o reconhecimento inicial, podemos assumir que todos os lançamentos serão efetuados em contas patrimoniais.

3. Como o pagamento foi feito a prazo, sabemos que o valor do financiamento deve ser reconhecido no passivo, lembrando que de acordo com a NBC TG 26, as 4 primeiras parcelas deverão ser reconhecidas no Passivo Circulante e as 2 últimas no Passivo Não Circulante.

4. Para obedecer às NBCs, o valor original do financiamento deve ser reconhecido separadamente do valor dos Juros.

Com essas conclusões, conseguimos eliminar a alternativa B pois ela classifica toda a operação no passivo circulante.

Eliminamos, também, a alternativa C pois ela classifica toda a operação no passivo não circulante.

E conseguimos eliminar a alternativa D pois ela já reconhece o valor total dos juros no resultado.

Gabarito: “A”

Valor total das prestações = 155.061,9

Valor total dos juros = ( - ) 15.061,9

Valor do imobilizado = 140.000,0

.

Valor da Prestação | Juros do período corrente

+ R$ 25.843,65 | R$ 4.200,00

+ R$ 25.843,65 | R$ 3.550,69

+ R$ 25.843,65 | R$ 2.881,90

+ R$ 25.843,65 | R$ 2.193,05

___________________________

= 103.374,60 | R$ 12.825,64 Passivo Circulante

.

Valor da Prestação | Juros Do período seguintes

R$ 25.843,65 | R$ 1.483,53

R$ 25.843,65 | R$ 752,73

__________________________

= 51.687,30 | R$ 2.236,26 Passivo Não Circulante

Sinceramente, estou com uma dúvida aqui... ele pede o lançamento de 20x1 só que a primeira parcela ele só vai pagar no ano 20x2 assim como foi colocado em uma das repostas acima então no 20x1 ele vai todo para o não circulante né não?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo