Questões de Concurso

Para tribunal

Foram encontradas 171.827 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031707

Contabilidade Pública

Um ente público firmou com uma empresa um contrato de

concessão em regime de parceria público-privada (PPP). A

modalidade pactuada foi a de concessão patrocinada para

exploração de um trecho de 370 km de uma rodovia federal.

Como obrigações da concessionária, o contrato previa a

duplicação da rodovia, a prestação de serviços de manutenção da

estrutura de sinalização da via, e a prestação de socorro médico e

mecânico. A remuneração da concessionária decorrerá da

cobrança de tarifa dos usuários da rodovia (pedágio), com

cláusula de responsabilidade pela compensação do risco de

demanda a cargo do ente público concedente.

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031706

Contabilidade Pública

A apresentação do Demonstrativo dos Restos a Pagar por Poder e

Órgão, anexo que compõe o Relatório Resumido da Execução

Orçamentária (RREO), publicado a cada bimestre, visa a dar

transparência às informações sobre o montante e a execução dos

restos a pagar inscritos por poder/órgão.

Na análise desse demonstrativo, deve-se considerar que:

Na análise desse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031705

Contabilidade Pública

Ao padronizar os registros contábeis das entidades do setor

público, o Plano de Contas Aplicado ao Setor Público (PCASP)

contribui para o objetivo mais amplo de evidenciar com

qualidade os fenômenos patrimoniais. As contas contábeis

padronizadas pelo PCASP são identificadas por códigos com sete

níveis de desdobramento; estes, porém, não representam uma

padronização absoluta.

Nesse sentido, o Plano de Contas Aplicado ao Setor Público dispõe que:

Nesse sentido, o Plano de Contas Aplicado ao Setor Público dispõe que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031704

Contabilidade Pública

Na apresentação do Balanço Orçamentário, as colunas Previsão

Inicial da Receita e Dotação Inicial da Despesa registram valores

coincidentes com o que foi aprovado na Lei Orçamentária Anual

(LOA). Porém, ao longo do exercício podem ocorrer alterações

que geram uma situação de desequilíbrio entre a previsão

atualizada da receita e a dotação atualizada.

Acerca dessa situação de desequilíbrio, analise os casos a seguir:

I. utilização do superávit financeiro do exercício anterior para abertura de créditos adicionais;

II. reabertura de créditos adicionais, autorizados nos últimos quatro meses do exercício anterior;

III. abertura de créditos extraordinários para cobrir despesas de caráter emergencial.

Pode(m) ser associado(s) à situação de desequilíbrio apontada o(s) caso(s):

I. utilização do superávit financeiro do exercício anterior para abertura de créditos adicionais;

II. reabertura de créditos adicionais, autorizados nos últimos quatro meses do exercício anterior;

III. abertura de créditos extraordinários para cobrir despesas de caráter emergencial.

Pode(m) ser associado(s) à situação de desequilíbrio apontada o(s) caso(s):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031703

Contabilidade Pública

O Balanço Orçamentário é uma demonstração contábil que tem

por objetivo confrontar receitas e despesas previstas no

orçamento com as receitas e despesas realizadas.

Ao analisar informações apresentadas no Balanço Orçamentário, um analista deve considerar que sua estrutura evidencia:

Ao analisar informações apresentadas no Balanço Orçamentário, um analista deve considerar que sua estrutura evidencia:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031702

Contabilidade Pública

As demonstrações contábeis devem representar apropriadamente

a situação patrimonial, o desempenho e os fluxos de caixa da

entidade. Para isso, precisam ser elaboradas seguindo padrões e

critérios que assegurem a sua representação fidedigna.

Assim, ao elaborar as suas demonstrações contábeis para um dado período, por orientação do MCASP, uma entidade deve considerar que:

Assim, ao elaborar as suas demonstrações contábeis para um dado período, por orientação do MCASP, uma entidade deve considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031701

Contabilidade Pública

O gestor de uma entidade pública ordenou a substituição dos 10

veículos da frota oficial sob gestão da entidade, uma vez que os

veículos eram antigos e estavam gerando um alto custo de

manutenção, além dos dispêndios com contratos de seguros,

combustível e motoristas. A equipe de gestão de contratos havia

elaborado um estudo considerando o histórico da demanda pelos

veículos e valores de mercado, que revelou que um contrato de

locação de veículos implicaria menor custo global. Porém, por

divergências com a gestão operacional da frota de veículos, o

estudo não foi apresentado ao gestor.

Esse cenário revela os efeitos de uma característica qualitativa tratada na NBC TSP Estrutura Conceitual, qual seja:

Esse cenário revela os efeitos de uma característica qualitativa tratada na NBC TSP Estrutura Conceitual, qual seja:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031700

Análise de Balanços

Considerando-se a análise econômico-financeira, os indicadores

de rentabilidade das empresas podem ser analisados conforme a

identidade Dupont.

A identidade Dupont:

A identidade Dupont:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031699

Contabilidade Geral

Com a extinção da correção monetária de demonstrações

contábeis, o meio encontrado pelo governo para evitar um

possível aumento da carga tributária incidente sobre as empresas

foi instituir a figura dos juros sobre o capital próprio (JCP).

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031698

Contabilidade Geral

Uma empresa S.A. vendeu R$ 100.000 para um cliente com prazo

de pagamento para 8 meses. O desconto relativo ao ajuste a

valor presente (AVP) é de R$ 24.000. Ainda, ao estimar as perdas

com essas vendas, em função do não recebimento dos valores, a

empresa estimou que 2% do total não seriam recebidos. À luz das

informações apresentadas e, considerando que o componente

financeiro embutido no valor das vendas é relevante, conclui-se

que a empresa realizou os seguintes lançamentos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031697

Contabilidade Geral

Considere uma empresa Alpha que detém 100% das ações da

empresa Beta. As duas empresas S.A. apresentaram as

informações a seguir.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031696

Contabilidade Geral

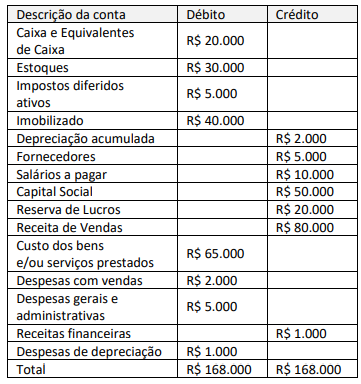

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031695

Contabilidade Geral

Uma empresa S.A. vendeu à vista um equipamento que custou

R$ 213.000 e tinha uma depreciação acumulada de R$ 114.000

por R$ 111.000.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031694

Contabilidade Pública

Considerando-se os preceitos do CPC 16 – Estoques, em um

período de aumento de preços, os métodos de controle de

estoque que tendem a resultar em um maior lucro bruto e em

um maior estoque final são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031693

Contabilidade Geral

Em empresas S.A., uma das reservas reflete as contribuições

feitas pelos acionistas que estão diretamente relacionados à

formação ou ao incremento do capital social e também os planos

de incentivo de longo prazo.

Trata-se de reserva:

Trata-se de reserva:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031692

Contabilidade Pública

O demonstrativo da receita de alienação de ativos e aplicação dos

recursos é um dos anexos que integram o Relatório Resumido da

Execução Orçamentária (RREO), com o objetivo de contribuir com

informações para a preservação do patrimônio público.

Na elaboração e publicação desse demonstrativo, deve-se atentar para o fato de que:

Na elaboração e publicação desse demonstrativo, deve-se atentar para o fato de que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031691

Administração Financeira e Orçamentária

Uma instituição federal de ensino recebeu uma descentralização

de crédito do Senado Federal para ser aplicada em um projeto de

recuperação de um prédio histórico atualmente ocupado pela

instituição.

Essa movimentação de crédito orçamentário:

Essa movimentação de crédito orçamentário:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031689

Administração Financeira e Orçamentária

Nas últimas legislaturas, a prerrogativa de alterar a proposta de

Lei Orçamentária Anual (LOA) por meio de emendas reconfigurou

a arena de disputa pela alocação dos recursos orçamentários

discricionários, com a cláusula de impositividade.

Sob a perspectiva do seu formato e conteúdo, emendas ao Projeto de Lei Orçamentária Anual NÃO deverão ser aprovadas se:

Sob a perspectiva do seu formato e conteúdo, emendas ao Projeto de Lei Orçamentária Anual NÃO deverão ser aprovadas se:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031688

Administração Financeira e Orçamentária

Na etapa de preparação da proposta orçamentária para o

próximo exercício financeiro de um ente público, apurou-se que

as receitas do orçamento da seguridade social foram estimadas

em R$ 11,8 bilhões, enquanto as despesas para esse mesmo

orçamento eram da ordem de R$ 17,2 bilhões.

Nesse cenário, o Manual Técnico de Orçamento (MTO) orienta que a complementação dos recursos para financiar a totalidade das despesas da seguridade social provém de(o):

Nesse cenário, o Manual Técnico de Orçamento (MTO) orienta que a complementação dos recursos para financiar a totalidade das despesas da seguridade social provém de(o):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031687

Administração Financeira e Orçamentária

A Secretaria de Orçamento Federal (SOF) recebeu uma série de

denúncias sobre destinação irregular de recursos do orçamento

federal do exercício anterior que foram aplicados por outros

entes da Federação e suas respectivas entidades em ações da

área da cultura. Para iniciar uma apuração dessas denúncias, o

secretário da SOF pediu um levantamento detalhado de todas as

despesas que se enquadravam nesses critérios.

Para isso, foi consultada a classificação da despesa da referida área por:

Para isso, foi consultada a classificação da despesa da referida área por: