Questões de Concurso

Foram encontradas 6.301 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387767

Contabilidade Geral

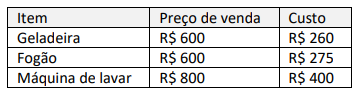

Uma empresa comercial vende eletrodomésticos e as

informações sobre preços de venda e de custos dos produtos

unitários são os seguintes:

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387761

Contabilidade Pública

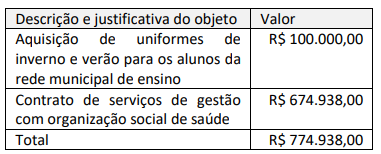

Considere o decreto hipotético a seguir.

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387754

Contabilidade Pública

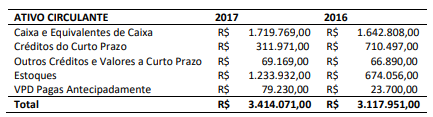

Considere o extrato do balanço patrimonial a seguir oriundo das

demonstrações contábeis anuais de um Estado da Federação.

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387750

Contabilidade Pública

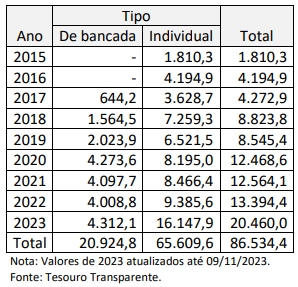

Um instrumento que desde 2015 tem alterado a dinâmica de

aplicação de recursos do orçamento da União são as emendas

parlamentares impositivas, conforme demonstrado na tabela a

seguir, com valores executados expressos em milhões de reais:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387749

Administração Financeira e Orçamentária

Um ente federado recebeu um pedido amparado pela Lei de

Acesso à Informação no qual foi solicitada a disponibilização de

informação pormenorizada acerca do que se pretende alcançar

com a implementação de políticas públicas na área de gestão

ambiental e sustentabilidade ao longo do exercício financeiro

corrente.

O pedido pode ser atendido com o fornecimento de informações:

O pedido pode ser atendido com o fornecimento de informações:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387731

Direito Administrativo

Matheus obteve graduação em direito e cursou mestrado em

políticas públicas, tendo atuado em projetos de pesquisa

especialmente voltados para o saneamento básico. Diante de tal

experiência, atuou como secretário de diversos Municípios nos

últimos quinze anos. Contudo, em decorrência de condutas

realizadas enquanto exercia tal cargo político no Município Delta,

foi condenado pela prática de ato doloso de improbidade

administrativa que causou prejuízo ao erário e que resultou,

dentre outras penalidades, na aplicação de suspensão dos

direitos políticos pelo prazo de cinco anos, por decisão proferida

por órgão colegiado. Ocorre que o nome de Matheus está sendo

cotado para ser indicado como diretor de certa empresa pública

do Estado Ômega, que atua na área de saneamento básico.

À luz do disposto na Lei nº 13.303/2016, é correto afirmar que ele:

À luz do disposto na Lei nº 13.303/2016, é correto afirmar que ele:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387716

Administração Geral

Em um determinado contexto no Brasil, a Controladoria Geral do

Município (CGM) apresenta-se como central em seu

planejamento a ideia de

“Ser referência na atuação preventiva, na promoção de ambiente ético e na responsabilização de atos ímprobos junto à Prefeitura, na aplicação de práticas modernas e inovadoras de Controle Interno e na participação social nas atividades de controle interno para a efetividade na Gestão Pública Municipal”.

Considerando-se as noções de planejamento nas organizações públicas, a declaração refere-se ao conceito de:

“Ser referência na atuação preventiva, na promoção de ambiente ético e na responsabilização de atos ímprobos junto à Prefeitura, na aplicação de práticas modernas e inovadoras de Controle Interno e na participação social nas atividades de controle interno para a efetividade na Gestão Pública Municipal”.

Considerando-se as noções de planejamento nas organizações públicas, a declaração refere-se ao conceito de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387715

Administração Pública

Contemporaneamente, é reconhecido que o exercício do

controle sobre os serviços públicos tem potencial para incorporar

mais ativamente a população, os usuários e os gestores das

políticas nos processos de controle. A esse respeito, há o

potencial de serem desenvolvidas ações como:

• presença mais direta da população/segmentos sociais diversos na discussão sobre leis e sua aplicação;

• controle social sobre as decisões no Parlamento e no Judiciário, facilitado, por exemplo, pelas TVs;

• utilização de plataformas virtuais para operacionalização da participação cidadã;

• monitoramento de informações, de processos administrativos e de execução de serviços por observatórios sociais;

• participação dos usuários e representantes da sociedade na avaliação da qualidade da gestão e dos serviços.

Nesse contexto, entende-se que a função controle se expandiria por ações sustentadas no conceito de:

• presença mais direta da população/segmentos sociais diversos na discussão sobre leis e sua aplicação;

• controle social sobre as decisões no Parlamento e no Judiciário, facilitado, por exemplo, pelas TVs;

• utilização de plataformas virtuais para operacionalização da participação cidadã;

• monitoramento de informações, de processos administrativos e de execução de serviços por observatórios sociais;

• participação dos usuários e representantes da sociedade na avaliação da qualidade da gestão e dos serviços.

Nesse contexto, entende-se que a função controle se expandiria por ações sustentadas no conceito de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

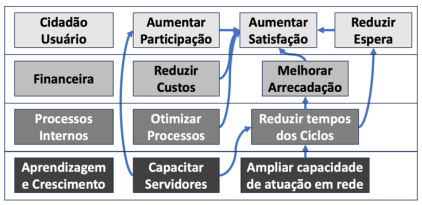

Q2387712

Administração Pública

Texto associado

Figura 1

Uma determinada organização social atuando na área de saúde

pública iniciou a elaboração do seu balanced score card (BSC),

adaptando a metodologia para a realidade de sua atuação. No

BSC elaborado, é possível perceber a adaptação das quatro

perspectivas, bem como dos objetivos estratégicos e,

posteriormente, seus indicadores.

Considerando-se a figura 1 apresentada, um indicador da

perspectiva de processos internos é o(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387711

Inglês

Texto associado

Audit data analytics, machine learning, and full population

testing

Technologies are evolving at an unprecedented pace and pose

significant challenges and opportunities to companies and related

parties, including the accounting profession. In today’s business

environment, it is inevitable for companies to react quickly to

changing conditions and markets. Many companies are seeking

better ways to utilize emerging technologies to transform how

they conduct business. We live in an age of information

explosion, with technologies capable of making revolutionary

changes in various industries and reshaping business models. At

present, many companies view data as one of their most valuable

assets. They amass an unprecedented amount of data from their

daily business operation and strive to harness the power of data

through analytics. Emerging technologies like robotic process

automation, machine learning, and data analytics also impact the

accounting profession. It is important for the profession to

understand the impacts, opportunities, and challenges of these

technologies.

Specifically, in audit and assurance areas, data analytics and

machine learning will lead to many changes in the foreseeable

future. Audit sampling is one such potential change. The use of

sampling in audits has been criticized since it only provides a

small snapshot of the entire population. To address this major

issue, this study introduces the idea of applying audit data

analytics and machine learning for full population testing through

the concept of “audit-by-exception” and “exceptional

exceptions.” In this way, the emphasis of audit work shifts from

“transaction examination” to “exception examination” and

prioritizes the exceptions based on different criteria.

Consequently, auditors can assess the associated risk based on

the entire population of the transactions and thus enhance the

effectiveness and efficiency of the audit process.

Adapted from the introduction to a study published in:

https://www.sciencedirect.com/science/article/pii/S240591882200006X

The verb form in “has been criticized” (2nd paragraph) is in the:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387710

Inglês

Texto associado

Audit data analytics, machine learning, and full population

testing

Technologies are evolving at an unprecedented pace and pose

significant challenges and opportunities to companies and related

parties, including the accounting profession. In today’s business

environment, it is inevitable for companies to react quickly to

changing conditions and markets. Many companies are seeking

better ways to utilize emerging technologies to transform how

they conduct business. We live in an age of information

explosion, with technologies capable of making revolutionary

changes in various industries and reshaping business models. At

present, many companies view data as one of their most valuable

assets. They amass an unprecedented amount of data from their

daily business operation and strive to harness the power of data

through analytics. Emerging technologies like robotic process

automation, machine learning, and data analytics also impact the

accounting profession. It is important for the profession to

understand the impacts, opportunities, and challenges of these

technologies.

Specifically, in audit and assurance areas, data analytics and

machine learning will lead to many changes in the foreseeable

future. Audit sampling is one such potential change. The use of

sampling in audits has been criticized since it only provides a

small snapshot of the entire population. To address this major

issue, this study introduces the idea of applying audit data

analytics and machine learning for full population testing through

the concept of “audit-by-exception” and “exceptional

exceptions.” In this way, the emphasis of audit work shifts from

“transaction examination” to “exception examination” and

prioritizes the exceptions based on different criteria.

Consequently, auditors can assess the associated risk based on

the entire population of the transactions and thus enhance the

effectiveness and efficiency of the audit process.

Adapted from the introduction to a study published in:

https://www.sciencedirect.com/science/article/pii/S240591882200006X

A “foreseeable future” (2nd paragraph) is one that:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387709

Inglês

Texto associado

Audit data analytics, machine learning, and full population

testing

Technologies are evolving at an unprecedented pace and pose

significant challenges and opportunities to companies and related

parties, including the accounting profession. In today’s business

environment, it is inevitable for companies to react quickly to

changing conditions and markets. Many companies are seeking

better ways to utilize emerging technologies to transform how

they conduct business. We live in an age of information

explosion, with technologies capable of making revolutionary

changes in various industries and reshaping business models. At

present, many companies view data as one of their most valuable

assets. They amass an unprecedented amount of data from their

daily business operation and strive to harness the power of data

through analytics. Emerging technologies like robotic process

automation, machine learning, and data analytics also impact the

accounting profession. It is important for the profession to

understand the impacts, opportunities, and challenges of these

technologies.

Specifically, in audit and assurance areas, data analytics and

machine learning will lead to many changes in the foreseeable

future. Audit sampling is one such potential change. The use of

sampling in audits has been criticized since it only provides a

small snapshot of the entire population. To address this major

issue, this study introduces the idea of applying audit data

analytics and machine learning for full population testing through

the concept of “audit-by-exception” and “exceptional

exceptions.” In this way, the emphasis of audit work shifts from

“transaction examination” to “exception examination” and

prioritizes the exceptions based on different criteria.

Consequently, auditors can assess the associated risk based on

the entire population of the transactions and thus enhance the

effectiveness and efficiency of the audit process.

Adapted from the introduction to a study published in:

https://www.sciencedirect.com/science/article/pii/S240591882200006X

In the sentence “Emerging technologies like robotic process

automation” (1st paragraph), “like” expresses:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387708

Inglês

Texto associado

Audit data analytics, machine learning, and full population

testing

Technologies are evolving at an unprecedented pace and pose

significant challenges and opportunities to companies and related

parties, including the accounting profession. In today’s business

environment, it is inevitable for companies to react quickly to

changing conditions and markets. Many companies are seeking

better ways to utilize emerging technologies to transform how

they conduct business. We live in an age of information

explosion, with technologies capable of making revolutionary

changes in various industries and reshaping business models. At

present, many companies view data as one of their most valuable

assets. They amass an unprecedented amount of data from their

daily business operation and strive to harness the power of data

through analytics. Emerging technologies like robotic process

automation, machine learning, and data analytics also impact the

accounting profession. It is important for the profession to

understand the impacts, opportunities, and challenges of these

technologies.

Specifically, in audit and assurance areas, data analytics and

machine learning will lead to many changes in the foreseeable

future. Audit sampling is one such potential change. The use of

sampling in audits has been criticized since it only provides a

small snapshot of the entire population. To address this major

issue, this study introduces the idea of applying audit data

analytics and machine learning for full population testing through

the concept of “audit-by-exception” and “exceptional

exceptions.” In this way, the emphasis of audit work shifts from

“transaction examination” to “exception examination” and

prioritizes the exceptions based on different criteria.

Consequently, auditors can assess the associated risk based on

the entire population of the transactions and thus enhance the

effectiveness and efficiency of the audit process.

Adapted from the introduction to a study published in:

https://www.sciencedirect.com/science/article/pii/S240591882200006X

In “They amass” (1st paragraph), the pronoun refers to:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387707

Inglês

Texto associado

Audit data analytics, machine learning, and full population

testing

Technologies are evolving at an unprecedented pace and pose

significant challenges and opportunities to companies and related

parties, including the accounting profession. In today’s business

environment, it is inevitable for companies to react quickly to

changing conditions and markets. Many companies are seeking

better ways to utilize emerging technologies to transform how

they conduct business. We live in an age of information

explosion, with technologies capable of making revolutionary

changes in various industries and reshaping business models. At

present, many companies view data as one of their most valuable

assets. They amass an unprecedented amount of data from their

daily business operation and strive to harness the power of data

through analytics. Emerging technologies like robotic process

automation, machine learning, and data analytics also impact the

accounting profession. It is important for the profession to

understand the impacts, opportunities, and challenges of these

technologies.

Specifically, in audit and assurance areas, data analytics and

machine learning will lead to many changes in the foreseeable

future. Audit sampling is one such potential change. The use of

sampling in audits has been criticized since it only provides a

small snapshot of the entire population. To address this major

issue, this study introduces the idea of applying audit data

analytics and machine learning for full population testing through

the concept of “audit-by-exception” and “exceptional

exceptions.” In this way, the emphasis of audit work shifts from

“transaction examination” to “exception examination” and

prioritizes the exceptions based on different criteria.

Consequently, auditors can assess the associated risk based on

the entire population of the transactions and thus enhance the

effectiveness and efficiency of the audit process.

Adapted from the introduction to a study published in:

https://www.sciencedirect.com/science/article/pii/S240591882200006X

Based on the text, mark the statements below as TRUE (T) or

FALSE (F):

( ) Many companies nowadays tend to overlook data gathering.

( ) The accounting profession has managed to resist the impact of technology.

( ) In the study mentioned by the text, full population testing is to be preferred to sampling.

The statements are, respectively:

( ) Many companies nowadays tend to overlook data gathering.

( ) The accounting profession has managed to resist the impact of technology.

( ) In the study mentioned by the text, full population testing is to be preferred to sampling.

The statements are, respectively:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387706

Português

A frase abaixo em que a concordância verbal está inadequada, é:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387705

Português

Observe o período abaixo, em discurso direto:

“Eu perguntei ao ministro: – V. Exa trouxe consigo o dinheiro que lhe emprestei ontem?”

Se passarmos esse mesmo período para o discurso indireto, a única modificação NÃO cabível é:

“Eu perguntei ao ministro: – V. Exa trouxe consigo o dinheiro que lhe emprestei ontem?”

Se passarmos esse mesmo período para o discurso indireto, a única modificação NÃO cabível é:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387703

Português

Observe o texto a seguir (texto 5).

“O poder da música. A música tem um poder tal, que, após muitas lendas, ela certamente foi criada pelos próprios deuses. Os gregos da Antiguidade contavam que Orfeu tinha recebido o dom da música da mão dos deuses. Ele tocava tão bem a lira, que sua música podia encantar as árvores, as montanhas e as próprias feras. Enquanto tais mitos celebram as origens divinas do som, outros celebram seu poder criador. Assim, um canto polinésio conta que o mundo foi criado pelas canções do deus Taaroa. Outrora, associava-se à música os poderes mágicos que influenciavam a vida cotidiana. Existem ainda, para todas as épocas do calendário rural, cantos que homenageavam os pastores. Há também cantos mais utilitários como as canções de navegação que serviam para ritmar esforços dos marinheiros.” (Nathan, A música)

A opção abaixo em que um dos termos indicados – na ordem em que aparecem no texto – NÃO se refere ao tema da música, é:

“O poder da música. A música tem um poder tal, que, após muitas lendas, ela certamente foi criada pelos próprios deuses. Os gregos da Antiguidade contavam que Orfeu tinha recebido o dom da música da mão dos deuses. Ele tocava tão bem a lira, que sua música podia encantar as árvores, as montanhas e as próprias feras. Enquanto tais mitos celebram as origens divinas do som, outros celebram seu poder criador. Assim, um canto polinésio conta que o mundo foi criado pelas canções do deus Taaroa. Outrora, associava-se à música os poderes mágicos que influenciavam a vida cotidiana. Existem ainda, para todas as épocas do calendário rural, cantos que homenageavam os pastores. Há também cantos mais utilitários como as canções de navegação que serviam para ritmar esforços dos marinheiros.” (Nathan, A música)

A opção abaixo em que um dos termos indicados – na ordem em que aparecem no texto – NÃO se refere ao tema da música, é:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387702

Português

Todas as frases abaixo mostram um termo sublinhado, que é

retomado no decorrer do texto; a opção em que essa retomada é

identificada corretamente, é:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387701

Português

Observe o seguinte capítulo do romance Dom Casmurro, de

Machado de Assis:

“Pádua era empregado em repartição dependente do ministério da guerra. Não ganhava muito, mas a mulher gastava pouco, e a vida era barata. Demais, a casa em que morava, assobradada como a nossa, posto que menor, era propriedade dele. Comprou-a com a sorte grande que lhe saiu num meio bilhete de loteria, dez contos de réis. A primeira ideia do Pádua, quando lhe saiu o prêmio, foi comprar um cavalo do Cabo, um adereço de brilhantes para a mulher, uma sepultura perpétua de família, mandar vir da Europa alguns pássaros, etc.; mas a mulher, esta D. Fortunata que ali está à porta dos fundos da casa, em pé, falando à filha, alta, forte, cheia, como a filha, a mesma cabeça, os mesmos olhos claros, a mulher é que lhe disse que o melhor era comprar a casa, e guardar o que sobrasse para acudir às moléstias grandes. Pádua hesitou muito; afinal, teve de ceder aos conselhos de minha mãe, a quem D. Fortunata pediu auxílio. Nem foi só nessa ocasião que minha mãe lhes valeu; um dia chegou a salvar a vida do Pádua. Escutai; a anedota é curta.

O administrador da repartição em que Pádua trabalhava teve de ir ao Norte, em comissão. Pádua, ou por ordem regulamentar, ou por especial designação, ficou substituindo o administrador com os respectivos honorários. Esta mudança de fortuna trouxe-lhe certa vertigem; era antes dos dez contos. Não se contentou de reformar a roupa e a copa, atirou-se às despesas supérfluas, deu joias à mulher, nos dias de festa matava um leitão, era visto em teatros, chegou aos sapatos de verniz. Viveu assim vinte e dois meses na suposição de uma eterna interinidade”.

Sobre a esquematização do tempo nesse fragmento narrativo, é correto afirmar que:

“Pádua era empregado em repartição dependente do ministério da guerra. Não ganhava muito, mas a mulher gastava pouco, e a vida era barata. Demais, a casa em que morava, assobradada como a nossa, posto que menor, era propriedade dele. Comprou-a com a sorte grande que lhe saiu num meio bilhete de loteria, dez contos de réis. A primeira ideia do Pádua, quando lhe saiu o prêmio, foi comprar um cavalo do Cabo, um adereço de brilhantes para a mulher, uma sepultura perpétua de família, mandar vir da Europa alguns pássaros, etc.; mas a mulher, esta D. Fortunata que ali está à porta dos fundos da casa, em pé, falando à filha, alta, forte, cheia, como a filha, a mesma cabeça, os mesmos olhos claros, a mulher é que lhe disse que o melhor era comprar a casa, e guardar o que sobrasse para acudir às moléstias grandes. Pádua hesitou muito; afinal, teve de ceder aos conselhos de minha mãe, a quem D. Fortunata pediu auxílio. Nem foi só nessa ocasião que minha mãe lhes valeu; um dia chegou a salvar a vida do Pádua. Escutai; a anedota é curta.

O administrador da repartição em que Pádua trabalhava teve de ir ao Norte, em comissão. Pádua, ou por ordem regulamentar, ou por especial designação, ficou substituindo o administrador com os respectivos honorários. Esta mudança de fortuna trouxe-lhe certa vertigem; era antes dos dez contos. Não se contentou de reformar a roupa e a copa, atirou-se às despesas supérfluas, deu joias à mulher, nos dias de festa matava um leitão, era visto em teatros, chegou aos sapatos de verniz. Viveu assim vinte e dois meses na suposição de uma eterna interinidade”.

Sobre a esquematização do tempo nesse fragmento narrativo, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387700

Português

Nas opções abaixo há a indicação de um tipo de texto, suas

marcas essenciais e exemplos desses textos; a opção em que os

exemplos de textos citados correspondem ao tipo inicialmente

apontado, é: