Questões de Concurso

Para conselho profissional

Foram encontradas 40.614 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1308595

Contabilidade Geral

De acordo com a NBC T 19.11 – Mudanças nas Práticas Contábeis nas Estimativas

e Correção de Erros, aprovada pela Resolução CFC nº. 1.087/06, o processo de

determinação das estimativas contábeis envolve julgamentos baseados nas

últimas informações disponíveis. Assim, uma mudança identificada nas bases de

avaliação

Q1308594

Contabilidade Geral

De acordo com a NBC T 19.11 – Mudanças nas Práticas Contábeis nas Estimativas e

Correção de Erros, aprovada pela Resolução CFC nº. 1.087/06, a aplicação prospectiva

de uma mudança em prática contábil representa:

Q1308593

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, o patrimônio líquido

compreende os recursos próprios da empresa e seu valor é a diferença entre o valor

do ativo e o valor do passivo. Quando o valor do passivo for maior do que o valor

do ativo, a diferença deverá ser denominada e apresentada no balanço patrimonial

como:

Q1308591

Contabilidade Geral

Qual das definições a seguir não está de acordo com a NBC T 19.10 - Redução ao

Valor Recuperável de Ativos, aprovada pela Resolução CFC nº. 1.110/07?

Q1308590

Contabilidade Geral

De acordo com a nova redação do art. 183 da Lei nº. 6.404/76 (alteração introduzida pela

Lei nº. 11.638/07), as aplicações em instrumentos financeiros, inclusive derivativos,

e em direitos e títulos de créditos, classificados no ativo circulante ou no ativo

realizável a longo prazo, quando se tratarem de aplicações destinadas à negociação

ou disponíveis para venda, serão avaliados:

Q1308589

Contabilidade Geral

A nova redação do art. 179 da Lei nº. 6.404/76 estabelece que no ativo intangível

devem ser contabilizados:

Q1308588

Contabilidade Geral

Em linha de convergência das Normas Brasileiras de Contabilidade com as Normas

Internacionais, a Comissão de Valores Mobiliários, mediante sua Instrução nº. 457/07,

determinou que as companhias abertas deverão:

Q1308587

Auditoria

O auditor independente, ao exigir a carta de responsabilidade da administração, tem

por objetivo:

Q1308586

Auditoria

As normas de auditoria independente das Demonstrações Contábeis definem e

distinguem os termos “Fraude” e “Erro”. Assinale a alternativa que contenha,

exclusivamente, as características de um ou de outro termo.

Q1308585

Contabilidade Geral

Constitui uma transgressão ao Código de Ética Profissional do Contabilista, nos

termos da Resolução CFC nº. 803/96, a adoção pelo auditor independente do seguinte

procedimento:

Q1308584

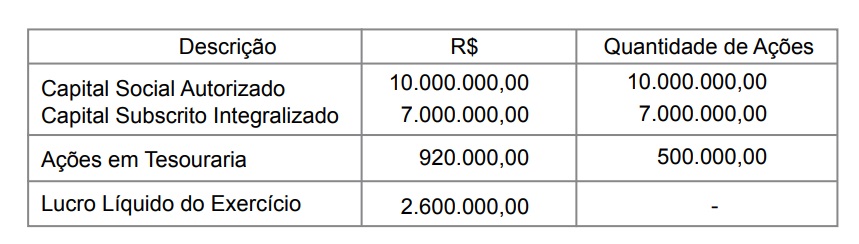

Contabilidade Geral

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Q1308583

Contabilidade Geral

A Instrução CVM nº. 10/80 determina condições para as Companhias Abertas adquirirem

suas ações no mercado e mantê-las em tesouraria para futura recolocação ou

cancelamento. As condições abaixo são impeditivas para a adoção do procedimento,

exceto:

Q1308582

Contabilidade Geral

Conforme a Deliberação CVM nº. 505/06, a entidade deve ajustar os valores

reconhecidos em suas demonstrações contábeis para que estas reflitam eventos

subseqüentes à data do balanço que venham a confirmar condições existentes até

aquela data. A seguir, são apresentados exemplos de eventos subseqüentes à data

do balanço que exigem que a entidade ajuste os valores reconhecidos em suas

demonstrações contábeis ou reconheça itens que não tenham sido previamente

reconhecidos, exceto:

Q1308581

Contabilidade Geral

A Companhia Rondônia S.A., para efeito da aplicação do método de equivalência

patrimonial em sua controlada, procedeu à eliminação do lucro não realizado de

transações efetuadas entre a controlada e a controladora.

Demonstram-se a seguir os valores envolvidos na data de 31 de dezembro de 2007.

R$ Patrimônio líquido da controlada 6.000 Lucro não realizado na controlada 400 Valor contábil do investimento antes da equivalência 2.000 Percentual de participação no capital 60%

Com base nos dados acima e levando-se em consideração a Instrução CVM nº. 247/96, assinale a resposta correta relacionada ao resultado do método de equivalência patrimonial contabilizado em 2007.

Demonstram-se a seguir os valores envolvidos na data de 31 de dezembro de 2007.

R$ Patrimônio líquido da controlada 6.000 Lucro não realizado na controlada 400 Valor contábil do investimento antes da equivalência 2.000 Percentual de participação no capital 60%

Com base nos dados acima e levando-se em consideração a Instrução CVM nº. 247/96, assinale a resposta correta relacionada ao resultado do método de equivalência patrimonial contabilizado em 2007.

Q1308580

Contabilidade Geral

A Companhia Global S.A., sociedade de capital fechado, apresenta a seguinte

demonstração das mutações do patrimônio líquido em 31 de dezembro de 2007.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Q1308579

Contabilidade Geral

O patrimônio líquido da companhia Rio Grande S.A apresentava-se em 31-12-2007,

antes da compensação do prejuízo do exercício de R$ 260.000,00, com a seguinte

composição.

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

Q1308578

Contabilidade Geral

A companhia aberta Sazonal S/A. adquiriu em maio de 2007 uma participação

minoritária de 35% do capital votante da Lance S.A. Em outubro de 2007, em

decorrência de acordo de acionistas firmado pela primeira vez na investida, passou

a exercer controle sobre sua administração. Em dezembro de 2007, a Sazonal deverá

elaborar demonstrações contábeis consolidadas, referentes à demonstração do

resultado da subsidiária relativo a qual período?

Q1308577

Contabilidade Geral

Com base na Deliberação CVM nº. 534/08, indique a resposta correta.

Q1308576

Contabilidade Geral

Os dividendos de investimentos no exterior, reconhecidos pelo _______________,

devem ser registrados como _________ da conta de investimento pelo valor recebido

em moeda ____________ convertido para reais à taxa de câmbio vigente na data do

________. Se o registro do dividendo se der, antes do recebimento, por declaração

de dividendo pela entidade no exterior, a taxa de câmbio será, inicialmente, a da

data do registro, com as atualizações periódicas necessárias até o seu recebimento

reconhecidas tão-somente na conta relativa ao valor a receber utilizada e na conta

de equivalência patrimonial, _____________ ser reconhecidas no resultado ou

diretamente no patrimônio líquido.

Com base na Deliberação CVM nº. 534/08, indique a alternativa correta relacionada às palavras que preenchem o texto acima.

Com base na Deliberação CVM nº. 534/08, indique a alternativa correta relacionada às palavras que preenchem o texto acima.

Q1308575

Contabilidade Geral

De acordo com a Deliberação CVM nº. 534/06, as filiais, agências, sucursais ou

dependências e mesmo uma controlada no exterior que não se caracterizam como

entidades independentes mantidas por investidoras brasileiras no exterior distinguem-se principalmente pelas seguintes condições.