Questões de Concurso

Para fiscal

Foram encontradas 7.955 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

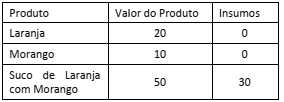

Suponha que o único bem produzido por um país seja suco de laranja com morango. Para produzir esse suco é necessário produzir laranja e morango. O processo produtivo é descrito na tabela a seguir.

Os valores do Produto Agregado, do Valor Adicionado e do Valor

Bruto da Produção da economia desse país são iguais,

respectivamente, a

Num mercado de trabalho as empresas são demandantes da força de trabalho e as pessoas ofertam sua mão de obra em troca de salário.

A fixação de um salário mínimo acima do salário de equilíbrio de mercado gera

Em relação ao livre mercado, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

( ) Caracteriza-se por ser uma economia descentralizada e independente.

( ) Existe divisão do trabalho e da propriedade privada dos meios de produção.

( ) As transações entre duas partes só ocorrem caso cada parte espere se beneficiar com a operação.

As afirmativas são, respectivamente,

Suponha um mercado competitivo no qual a função de produção de uma empresa é dada por Y = f(K,L), em que Y é o nível de produção, K é fator capital e L, o fator trabalho. O preço do trabalho é dado por salários (W) e o preço do capital é dado pela taxa nominal de juros (R). Sejam ainda P o preço de mercado do produto vendido pela empresa, PMgL a produtividade marginal do trabalho e PMgK a produtividade marginal do capital.

O nível ótimo de capital e trabalho deve atender, respectivamente, as seguintes condições:

A existência de falhas de mercado aponta que a alocação de mercado não é eficiente no sentido de Pareto.

Dentre os exemplos de falhas de mercado e suas características, não é possível apontar

Com relação à situação de monopólio, analise as afirmativas a seguir.

I. O markup do monopolista pode ser menor que a unidade.

II. O monopolista opera na parte inelástica da demanda.

III. O monopolista escolhe um preço maior do que o custo marginal.

Está correto o que se afirma em

Suponha um mercado perfeitamente competitivo e as seguintes legendas:

p = preço;

Cmg = Custo marginal;

Rmg = Receita marginal;

Cme = Custo médio;

Rme = Receita média.

O nível de produção ótimo de uma empresa nesse mercado deve atender a condição

Em relação à função de produção, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

( ) Descreve a fronteira do conjunto de possibilidades de produção.

( ) Indica a maior quantidade de produto possível que pode ser gerada a partir de determinada quantidade de insumos.

( ) A tecnologia utilizada determina se a função de produção apresenta retornos decrescentes, constantes ou crescentes de escala.

As afirmativas são, respectivamente,

Considere a demanda linear q = a – bp, em que q é a quantidade demandada, p é o preço e a e b são parâmetros da equação.

Quando q > a/2 e p > 0, então a demanda

O site Folha de S. Paulo publicou, no dia 08 de outubro de 2021, notícia intitulada “Carnes, combustíveis e passagem aérea disparam na pandemia; veja a alta de preços”, cujo trecho é reproduzido a seguir:

“Carnes, alimentos diversos, combustíveis e passagem aérea. Esses são alguns exemplos de itens que ilustram a disparada de preços sentida pelos brasileiros durante a pandemia de Covid-19.

O cenário é retratado por um levantamento do economista André Braz, do FGV Ibre (Instituto Brasileiro de Economia da Fundação Getulio Vargas), a pedido da Folha. Para analisar a escalada da inflação, o pesquisador utilizou resultados do IPC (Índice de Preços ao Consumidor) verificados ao longo da crise sanitária, entre fevereiro de 2020 e setembro de 2021.

A pesquisa, realizada pelo FGV Ibre, contempla sete capitais: São Paulo, Brasília, Rio de Janeiro, Belo Horizonte, Salvador, Recife e Porto Alegre. De fevereiro de 2020 a setembro de 2021, o IPC teve variação de 11,59% em termos gerais.

No recorte por grupos, chama atenção o aumento maior e disseminado por alimentos frequentemente usados em churrascos e festas.

Carnes bovinas (35,31%), frango em pedaços (32,62%), frango inteiro (28,21%) e carnes suínas (25,26%), por exemplo, dispararam (...)”

(Fonte: https://www1.folha.uol.com.br/mercado/2021/10/carnes-combustiveis-e-passagem-aerea-disparam-na-pandemia-veja-a-alta-de-precos.shtml)

Dentre as possíveis causas para a disparada de preços dos diferentes tipos de carnes e frango, não é possível mencionar

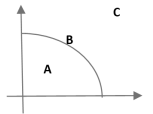

Suponha uma sociedade que produza laranjas (eixo horizontal) e bananas (eixo vertical), cuja fronteira de possibilidades de produção é representada pelo gráfico a seguir.

Note que há três capacidades produtivas:

A está abaixo da fronteira, B está sob a fronteira e C está acima da fronteira.

Assim, as situações de pleno emprego, capacidade ociosa e

inexistência de tecnologia produtiva são representadas,

respectivamente, por

Um jovem tem apenas duas escolhas: entrar para o crime organizado ou cursar o ensino médio. Considere que “w” é o ganho a ser obtido com atividades criminosas, “p” é a probabilidade de ser preso e “c” é o custo pecuniário com o ensino médio (livros, transporte e mensalidade).

Assim, o custo de oportunidade de cursar o ensino médio é igual a

Instruções: Para responder à questão, considere o texto a seguir, a Lei Estadual nº 10.297, de 26 de dezembro de 1996, e as Resoluções do Senado Federal nº 22, de 1989, e nº 13, de 2012.

A loja de equipamentos e peças “Máquina Nova Ltda.”, localizada na cidade de Chapecó/SC, vende mercadorias e presta serviços de conserto e manutenção, não é optante pelo regime do Simples Nacional, nem por qualquer outro regime especial de tributação relativo ao ICMS.

Entre as mercadorias vendidas pela loja, destacam-se os seguintes produtos: Código A01, máquina de suco nacional, fabricada com componentes também nacionais, produzidos no Estado de Santa Catarina, com preço de R$ 200,00; Código B02, máquina de iogurte importada, similar às fabricadas no Brasil, com preço de R$ 300,00; e Código C03, máquina de café nacional, fabricada com componentes nacionais, produzidos no Estado de São Paulo e Minas Gerais, com preço de R$ 100,00. Suponha que tais mercadorias não estejam sujeitas ao regime de substituição tributária, no que se refere ao ICMS.

No mês de julho de 2021, essa loja vendeu e entregou: (I) 03 unidades de A01, para um consumidor final localizado em Minas Gerais; (II) 02 unidades de B02, para um consumidor localizado na Bahia; e (III) 01 unidade de C03, para um consumidor localizado no Espírito Santo. Os clientes são pessoas físicas e têm intenção de utilizar os produtos em suas residências. Os produtos foram entregues pelo correio, sendo que o valor referente ao transporte foi negociado e pago diretamente pelos compradores ao correio, no montante de, respectivamente, R$ 90,00, R$ 60,00 e R$ 30,00.

No mês de agosto de 2021, a mesma loja vendeu e entregou: (I) 01 unidade de A01, para uma pessoa física, consumidor final, localizada em Manaus/AM, e cobrou um adicional de R$ 50,00 para fazer a entrega na residência do comprador; (II) 02 unidades de B02, para um restaurante localizado no Rio de Janeiro/RJ, na calçada da praia, não optante pelo regime do Simples Nacional, sendo que o frete, no valor de R$ 100,00, cobrado pela transportadora contratada pelo restaurante, foi pago diretamente pelo comprador à transportadora; e (III) 03 unidades de C03, para uma clínica médica, localizada no Rio Grande do Sul, que presta exclusivamente serviços médicos para adultos, tendo sido cobrado um adicional de R$ 100,00 para se fazer a entrega no estabelecimento do comprador.

No mês de setembro de 2021, a referida loja vendeu e entregou: (I) 03 unidades de A01, para um cliente residente em

Buenos Aires/Argentina, e cobrou o adicional de R$ 500,00 para providenciar o transporte, via aérea, dos equipamentos, desde

Chapecó/SC até Buenos Aires, sendo que o adquirente foi um restaurante bem movimentado, no centro da cidade; (II) 04 unidades

de B02, para um cliente residente em Cidade do Leste/Paraguai, que pediu que a entrega fosse realizada em Foz do Iguaçu/PR, na

casa de seu primo, que gosta muito de iogurte, e, como se tratava de um presente, o vendedor cobrou do comprador um adicional de

R$ 100,00, para a entrega ser feita no endereço do primo, indicado pelo comprador; e (III) 02 unidades de C03, para um cliente

residente em Uruguaiana/RS, que tem uma grande cafeteria na cidade, optante pelo regime do Simples Nacional, que atende apenas

clientes residentes na Argentina, que gostam de beber café no Brasil, sendo que o adquirente da mercadoria vai pagar o frete de R$

60,00, diretamente à transportadora por ele contratada.

Instruções: Para responder à questão, considere o texto a seguir, a Lei Estadual nº 10.297, de 26 de dezembro de 1996, e as Resoluções do Senado Federal nº 22, de 1989, e nº 13, de 2012.

A loja de equipamentos e peças “Máquina Nova Ltda.”, localizada na cidade de Chapecó/SC, vende mercadorias e presta serviços de conserto e manutenção, não é optante pelo regime do Simples Nacional, nem por qualquer outro regime especial de tributação relativo ao ICMS.

Entre as mercadorias vendidas pela loja, destacam-se os seguintes produtos: Código A01, máquina de suco nacional, fabricada com componentes também nacionais, produzidos no Estado de Santa Catarina, com preço de R$ 200,00; Código B02, máquina de iogurte importada, similar às fabricadas no Brasil, com preço de R$ 300,00; e Código C03, máquina de café nacional, fabricada com componentes nacionais, produzidos no Estado de São Paulo e Minas Gerais, com preço de R$ 100,00. Suponha que tais mercadorias não estejam sujeitas ao regime de substituição tributária, no que se refere ao ICMS.

No mês de julho de 2021, essa loja vendeu e entregou: (I) 03 unidades de A01, para um consumidor final localizado em Minas Gerais; (II) 02 unidades de B02, para um consumidor localizado na Bahia; e (III) 01 unidade de C03, para um consumidor localizado no Espírito Santo. Os clientes são pessoas físicas e têm intenção de utilizar os produtos em suas residências. Os produtos foram entregues pelo correio, sendo que o valor referente ao transporte foi negociado e pago diretamente pelos compradores ao correio, no montante de, respectivamente, R$ 90,00, R$ 60,00 e R$ 30,00.

No mês de agosto de 2021, a mesma loja vendeu e entregou: (I) 01 unidade de A01, para uma pessoa física, consumidor final, localizada em Manaus/AM, e cobrou um adicional de R$ 50,00 para fazer a entrega na residência do comprador; (II) 02 unidades de B02, para um restaurante localizado no Rio de Janeiro/RJ, na calçada da praia, não optante pelo regime do Simples Nacional, sendo que o frete, no valor de R$ 100,00, cobrado pela transportadora contratada pelo restaurante, foi pago diretamente pelo comprador à transportadora; e (III) 03 unidades de C03, para uma clínica médica, localizada no Rio Grande do Sul, que presta exclusivamente serviços médicos para adultos, tendo sido cobrado um adicional de R$ 100,00 para se fazer a entrega no estabelecimento do comprador.

No mês de setembro de 2021, a referida loja vendeu e entregou: (I) 03 unidades de A01, para um cliente residente em

Buenos Aires/Argentina, e cobrou o adicional de R$ 500,00 para providenciar o transporte, via aérea, dos equipamentos, desde

Chapecó/SC até Buenos Aires, sendo que o adquirente foi um restaurante bem movimentado, no centro da cidade; (II) 04 unidades

de B02, para um cliente residente em Cidade do Leste/Paraguai, que pediu que a entrega fosse realizada em Foz do Iguaçu/PR, na

casa de seu primo, que gosta muito de iogurte, e, como se tratava de um presente, o vendedor cobrou do comprador um adicional de

R$ 100,00, para a entrega ser feita no endereço do primo, indicado pelo comprador; e (III) 02 unidades de C03, para um cliente

residente em Uruguaiana/RS, que tem uma grande cafeteria na cidade, optante pelo regime do Simples Nacional, que atende apenas

clientes residentes na Argentina, que gostam de beber café no Brasil, sendo que o adquirente da mercadoria vai pagar o frete de R$

60,00, diretamente à transportadora por ele contratada.

Instruções: Para responder à questão, considere o texto a seguir, a Lei Estadual nº 10.297, de 26 de dezembro de 1996, e as Resoluções do Senado Federal nº 22, de 1989, e nº 13, de 2012.

A loja de equipamentos e peças “Máquina Nova Ltda.”, localizada na cidade de Chapecó/SC, vende mercadorias e presta serviços de conserto e manutenção, não é optante pelo regime do Simples Nacional, nem por qualquer outro regime especial de tributação relativo ao ICMS.

Entre as mercadorias vendidas pela loja, destacam-se os seguintes produtos: Código A01, máquina de suco nacional, fabricada com componentes também nacionais, produzidos no Estado de Santa Catarina, com preço de R$ 200,00; Código B02, máquina de iogurte importada, similar às fabricadas no Brasil, com preço de R$ 300,00; e Código C03, máquina de café nacional, fabricada com componentes nacionais, produzidos no Estado de São Paulo e Minas Gerais, com preço de R$ 100,00. Suponha que tais mercadorias não estejam sujeitas ao regime de substituição tributária, no que se refere ao ICMS.

No mês de julho de 2021, essa loja vendeu e entregou: (I) 03 unidades de A01, para um consumidor final localizado em Minas Gerais; (II) 02 unidades de B02, para um consumidor localizado na Bahia; e (III) 01 unidade de C03, para um consumidor localizado no Espírito Santo. Os clientes são pessoas físicas e têm intenção de utilizar os produtos em suas residências. Os produtos foram entregues pelo correio, sendo que o valor referente ao transporte foi negociado e pago diretamente pelos compradores ao correio, no montante de, respectivamente, R$ 90,00, R$ 60,00 e R$ 30,00.

No mês de agosto de 2021, a mesma loja vendeu e entregou: (I) 01 unidade de A01, para uma pessoa física, consumidor final, localizada em Manaus/AM, e cobrou um adicional de R$ 50,00 para fazer a entrega na residência do comprador; (II) 02 unidades de B02, para um restaurante localizado no Rio de Janeiro/RJ, na calçada da praia, não optante pelo regime do Simples Nacional, sendo que o frete, no valor de R$ 100,00, cobrado pela transportadora contratada pelo restaurante, foi pago diretamente pelo comprador à transportadora; e (III) 03 unidades de C03, para uma clínica médica, localizada no Rio Grande do Sul, que presta exclusivamente serviços médicos para adultos, tendo sido cobrado um adicional de R$ 100,00 para se fazer a entrega no estabelecimento do comprador.

No mês de setembro de 2021, a referida loja vendeu e entregou: (I) 03 unidades de A01, para um cliente residente em

Buenos Aires/Argentina, e cobrou o adicional de R$ 500,00 para providenciar o transporte, via aérea, dos equipamentos, desde

Chapecó/SC até Buenos Aires, sendo que o adquirente foi um restaurante bem movimentado, no centro da cidade; (II) 04 unidades

de B02, para um cliente residente em Cidade do Leste/Paraguai, que pediu que a entrega fosse realizada em Foz do Iguaçu/PR, na

casa de seu primo, que gosta muito de iogurte, e, como se tratava de um presente, o vendedor cobrou do comprador um adicional de

R$ 100,00, para a entrega ser feita no endereço do primo, indicado pelo comprador; e (III) 02 unidades de C03, para um cliente

residente em Uruguaiana/RS, que tem uma grande cafeteria na cidade, optante pelo regime do Simples Nacional, que atende apenas

clientes residentes na Argentina, que gostam de beber café no Brasil, sendo que o adquirente da mercadoria vai pagar o frete de R$

60,00, diretamente à transportadora por ele contratada.