Questões da Prova UFGD - 2019 - UFGD - Contador

Foram encontradas 2 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q978760

Contabilidade Geral

O Pronunciamento Conceitual Básico "Estrutura

Conceitual para Elaboração e Divulgação de

Relatório Contábil-Financeiro", emitido pelo Comitê

de Pronunciamentos Contábeis (CPC), apesar de não

utilizar a denominação "princípios fundamentais" ou

"princípios contábeis geralmente aceitos", apresenta

o que estava contido nas estruturas conceituais

anteriores à sua publicação, além de acrescentar

as definições dos principais elementos contábeis:

ativo, passivo, receita e despesa. Do ponto de vista

de efetivo conteúdo, o referido pronunciamento

apresenta maior aderência ao conceito da Primazia

da Essência Sobre a Forma, presente nas normas

internacionais de Contabilidade. Assinale a

alternativa que apresenta tratamento contábil que

se fundamenta no conceito dessa Primazia.

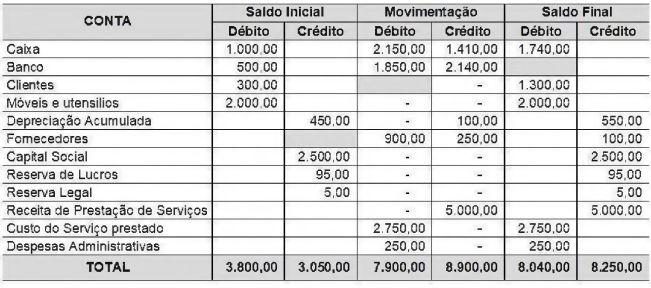

Q978759

Contabilidade Geral

A empresa Bons Serviços apresentou o seguinte balancete de verificação. Analise os dados e verifique quais os valores faltantes nos espaços vazios destacados em cinza.

Assinale a alternativa que apresenta a análise correta.